728x90

한국IR협의회 기업리서치센터 김경민 연구위원 | Best Analyst 초청 2023 산업전망세미나

작년 연말에 업로드된 자료라 작년 3분기 실적을 기준이라, 반도체 다운턴이 다 반영되어 있다고 보기 어려으므로, 적어도 올해 업황을 고려하며 봐야 할 것.

반도체 소부장 중 환경 변화에 적극적으로 대응한 업체 위주로 업황이 차별화될 것임

- 19년부터 심화된 미중분쟁은 바이든 정부에서는 안보차원으로 상승하며, 반도체산업은 미중패권경쟁의 핵심적인 분야로 부각됨; 산업환경의 핵심

- 미국업체의 리쇼어링이 Fab-less에서 IDM 형태로 변경되며 Foundry 생산시설 확대로 실현되고 있으며, 새로운 전력반도체에서도 IDM 형태로 성장하는 기조 : 이러한 산업 변화가 한국소부장에게 기회가 부여될 것이며, 특히 해외매출 비중이 높은 업체

- 중국 제재로 인해 부정적 영향을 받을 것으로 우려된 엠디비아, AMAT, Lam Research 등은 실제로는 양호한 실적 실현

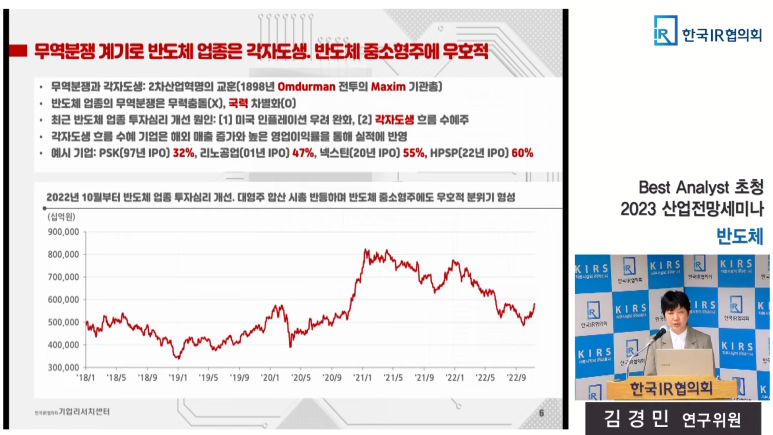

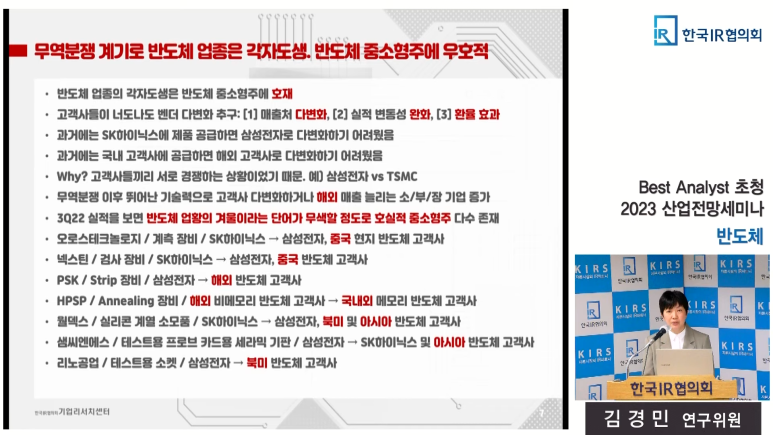

해외매출이 높은 반도체 중소형주에 우호적인 환경

- 매출처 다각화를 실현할 수 있는 무언가를 가진 업체

- 기술력 뿐 아니라 영업, 생산 전략 등 전반적이 기업 역량

- PSK, 리노공업, 넥스틴, HPSP

- 오로스테크놀로지, 월덱스, 샘씨엔에스

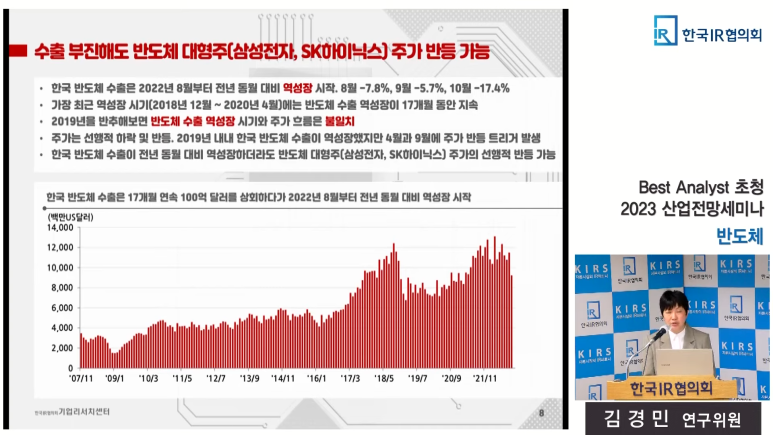

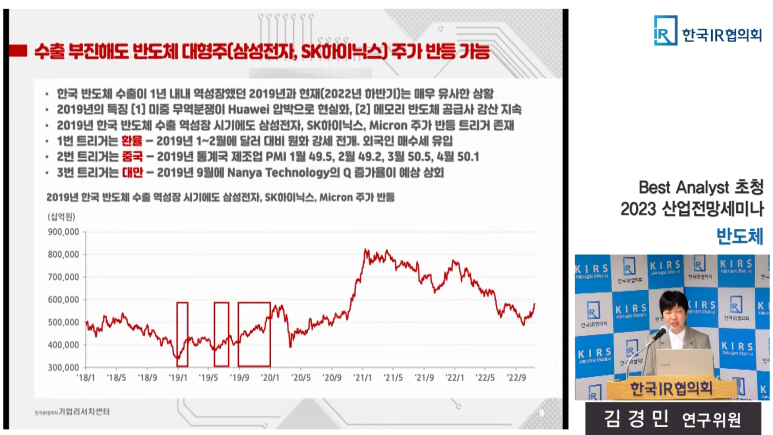

반도체 대형주의 반등 가능성

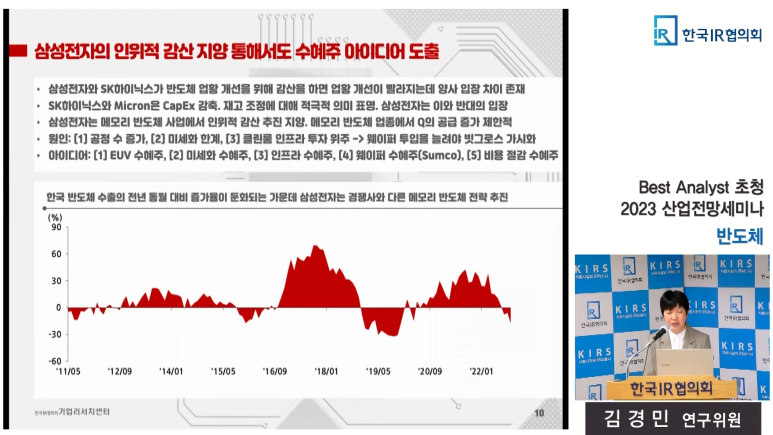

한국 대형주인 삼성전자와 SK하이닉스

- 업황 판단 key factor는 한국반도체수출 : 22. 8월부터 하락, 당분간 지속

- 수출로 대표되는 업황과 대형주 주가는 불일치하므로 반등 가능

- 반등의 트리거는 환율, 중국 경기, 대만 반도체업

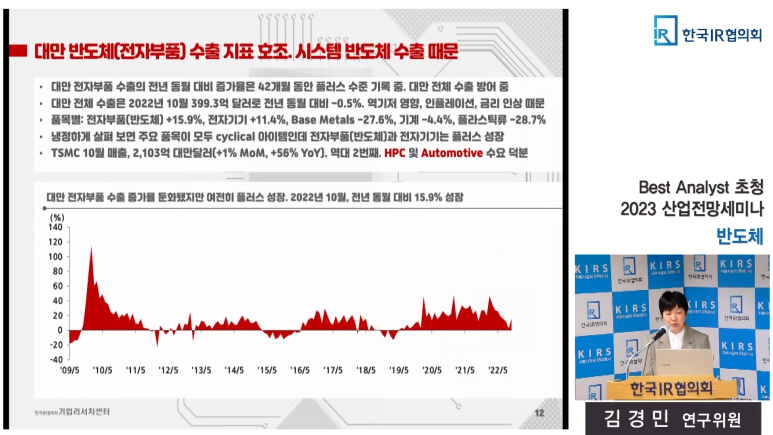

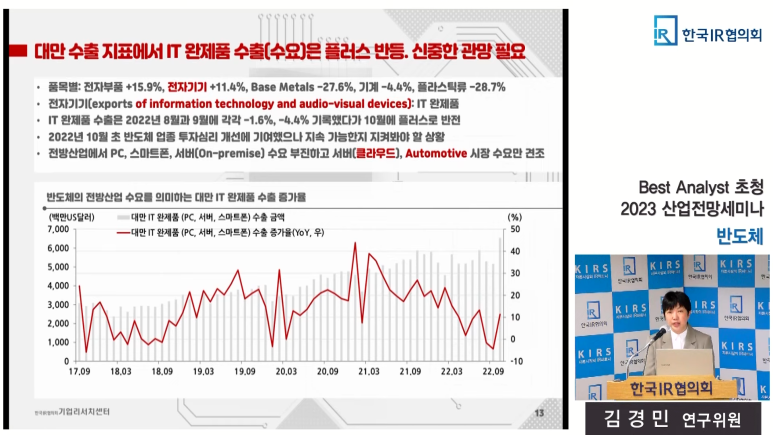

대만 반도체업황은 대만 전자부품수출로 판단 (반도체가 90% 이상)

- 대만은 시스템반도체 수출로 지표 호조

- 특히 TSMC 실적 주시

- 대만 전자기기 (IT 완제품) 수출은 보조지표이나, 글로벌 IT 수요를 대표하기에는 한계

반도체 다운턴에서의 삼성전자, SK하이닉스의 전략

- SK하이닉스와 Micron은 감산 ; CAPEX 축소, 재고 조정

- 삼성전자는 인위적 감산 지양하지만, 증산은 어려움 ; 공정 증가, 미세화 한계, 클린룸 인프라 투자 위주

- EUV수혜주, 미세화 수혜주, 인프라 수혜주, Wafer 수혜주, 비용절감 수혜주

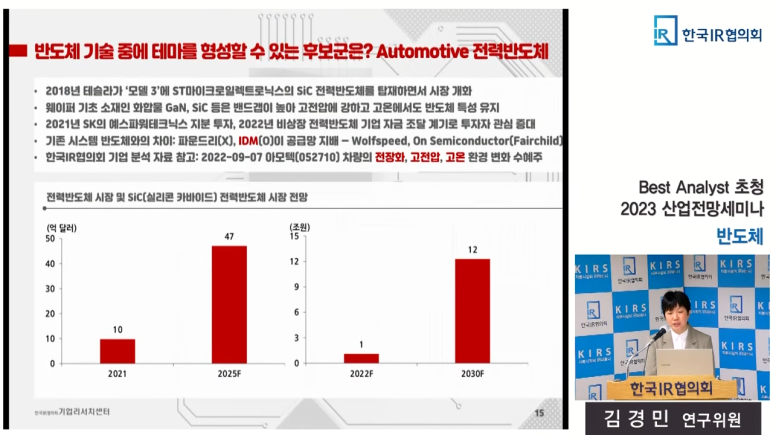

테마 형성이 가능한 반도체 기술

Automotive 전력반도체

- Wolfspeed, On Semiconductor

- SK

- 아모텍

DRAM : High-K, ALD

- 한국에서는 High-K Chemical 제조사 또는 ALD 증착장비 제조사 위주

- 지오엘리먼트, 디엔에프

비용절감

- 월덱스, 케이엔제이, 비씨엔씨

- 디엔에프, 덕산테코피아, 영창케미탈, 레이크머티리얼즈

- 오로스테크놀로지

'Investment' 카테고리의 다른 글

| 2023년 산업전망, 은행 (0) | 2023.02.04 |

|---|---|

| 2023년 산업전망, IT부품 전기전자 (0) | 2023.02.04 |

| 유안타증권 HTS 활용 (0) | 2023.01.29 |

| 세계 100대 방산기업 (0) | 2023.01.17 |

| 연금자산 관련 2022 세제개편 (0) | 2023.01.11 |