스윙으로만 투자패턴이 고정될 것 같아 장기투자할 종목을 찾던 중에...

'약속의 10년'으로 화려하게 등장하였던 CJ4우를 조금 담아보았다.

보통주 전환권

발행 후 10년인 2029년 3월 27일 보통주로 전환

금일 기준 본주 80,800원 대비 58,200원으로 72% 수준.

간단하게 보면 10년 만에 39% 차익인데...

컨셉 상 10년, 아니 8년 5개월을 보유해야 하므로 장기투자라는 목적에는 일단 부합.

8년 이상을 버티기 위한 기본 조건인 배당

우선배당권 100원(액면가의 2%) 및 참가적·누적적 배당조건이나 그렇게 중요한 것 같지는 않고,

전년도 배당 내역은 CJ와 CJ4우 1,850원, CJ우는 1,900원.

현 주가 기준 3.18% 배당수익율

그간 CJ 배당금은

800('10), 650('11), 650('12), 950('13), 950('14), 1350('15), 1350('16), 1450('17), 1450('18)

어쨋든 10년만에 2배로 상승하였다.

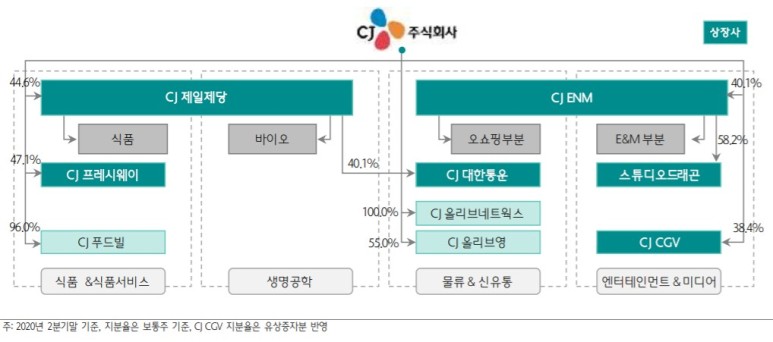

CJ는 국내 대표적인 식품회사와 물류회사 그리고 미디어업체를 보유하고 있다.

내수주로는 매력적인 포트폴리오

그러나 주가는 10년전 수준에 머물러있다, 아니 10년전 수준으로 하락하였다.

사유로는

1. ‘그레이트 CJ’와 ‘월드베스트 CJ’를 선포하고 공격 적인 글로벌 M&A를 단행하면서 지주사 부채비율이 176%까 지 상승하는 등 그룹사 전반에 재무리스크가 부각

2. CJ 올리브네트웍스 인적분할 과정에서 회사의 중장기 경영계획에 대한 주주들의 신뢰도가 약화

3. CJ제일제당의 영업 실적 호조에도 CJ 푸드빌, CJ CGV, CJ ENM 등이 코로나 확산에 따른 부정적 영향을 직접적으로 크게 받고 있음

가장 큰 할인 요소인 재무 리스크 해소를 위해 19년말부터 재무구조 개선을 추진

CJ가 55% 지분을 보유한 올리브영은 상장이나 매각이 언급되고 있는데, 특히 경영권 승계와 연계하여 올리브영의 가치 제고하는 방향으로 진행될 것이라는 예상이 많다.

그런데, 경영권 승계 관련된 상황에서 소액투자자들이 손해를 보는 경우가 많아서 어떻지는 모르겠다.

뚜레주르 매각, 대한통운이 중국에 투자한 물류회사 CJ로킨 매각 등이 계속 언급되고 있는 상황으로, 재무구조 개선을 계속될 것으로 예상.

코로나 사태를 통해 식품주들이 재조명받고 있으며, 특히 CJ제일제당은 국내식문화 변화에 따른 혜택이 가장 클 것이며 해외시장으로의 확장성면에서도 재평가를 받고 있음.

국내 최대 물류업체인 CJ대한통운 또한 코로나 특수를 통해 RE-RATING되었다고 보여진다.

국내 미디어부문에서 CJ의 역량은 어떡하든 성장하고 가치가 인정될 것임

조속히 재무구조 개선과 비핵심분야를 처분하여 식품·식품 서비스, 생명공학, 물류·신유통, 엔터테인먼트·미디어 등 4개 사업의 성장과 수익성 제고에 집중하는 것이 CJ의 스토리.

20년 이후 배당이 1,550원고 1,650원으로 축소되는 것으로 예상하였는데... 왠지 1,850원 유지할 것 같은.

'Investment > Stock' 카테고리의 다른 글

| GS 3사분기 잠정실적 (0) | 2020.11.14 |

|---|---|

| 코리안리 3사분기 잠정실적 (0) | 2020.11.14 |

| 원익 QnC, 3사분기 잠정실적 공시 (0) | 2020.11.14 |

| KT, 3사분기 잠정실적과 배당 (0) | 2020.11.08 |

| KT&G, 3사분기 잠정실적과 배당 (0) | 2020.11.08 |