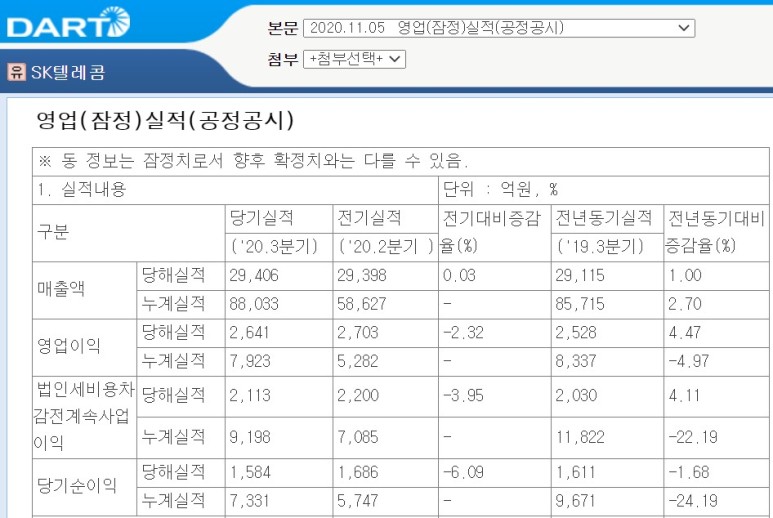

11월 5일 발표한 SK텔레콤의 잠정실적

2분기에 이어 순항 중.

실적 발표와 함께 한 3분기 컨퍼런스콜 사항 [출처 : 하나금융투자 김홍식 애널리스트]

실적 발표 후 나온 리포트들을 살펴보면

분기 영업이익 3,615억원에 대해 만족 : 컨센서스 유지 또는 상회 의견

MNO(무선)는 14분기만에 영업이익(2,640억원)이 전년비 성장하면서 턴어라 운드 시현

- 코로나19로 인한 로밍 수익 감소를 반영할 시 +12%yoy 성장한 것

- 5G 구축 관련 CAPEX, 마케팅비는 안정적으로 관리되고 관리될 것으로 예상, 그러나 주파수 재할당 비용 이슈

- 이동전화 ARUP이 상승하지 못하고 있음

- 아이폰 12 출시로 5G 사용자 증가 기대

모두들 신사업 성과에 만족하며 신사업 성장 가능성에 주목

- 자회사 영업이익(1,111억원)이 전사 영업이익 내 비중이 30%에 달했음.

- SKB는 티 브로드 합병 효과가 온기로 반영되면서 전년비 영업이익이 78.8% 성장한 649 억원 기록.

- 11번가는 최초로 외형 성장과 이익 성장을 동시에 달성했음

모빌리티 물적분할로 시작된 SKT의 지배구조 개편에 대해서는 긍정적으로 평가

- 원스토어는 내년 하반기 상장 계획

본업과 신사업에서 모두 실적 개선 추세는 완연하다.

문제는 그 성과가 주주들과 어떻게 공유되는가다.

먼저 지배구조 개편.

SK텔레콤의 중간지주회사 전환과 자회사 상장, 모두 파이를 나눠같는 방식에서 생각이 다를 수 있다.

또한 수년간 동결된 배당금이 증액되어야한다는 공감대가 확산되고 있다.

'Investment > Stock' 카테고리의 다른 글

| 증권주 (0) | 2020.12.13 |

|---|---|

| 수소연료전지차 (0) | 2020.11.28 |

| GS 3사분기 잠정실적 (0) | 2020.11.14 |

| 코리안리 3사분기 잠정실적 (0) | 2020.11.14 |

| 원익 QnC, 3사분기 잠정실적 공시 (0) | 2020.11.14 |