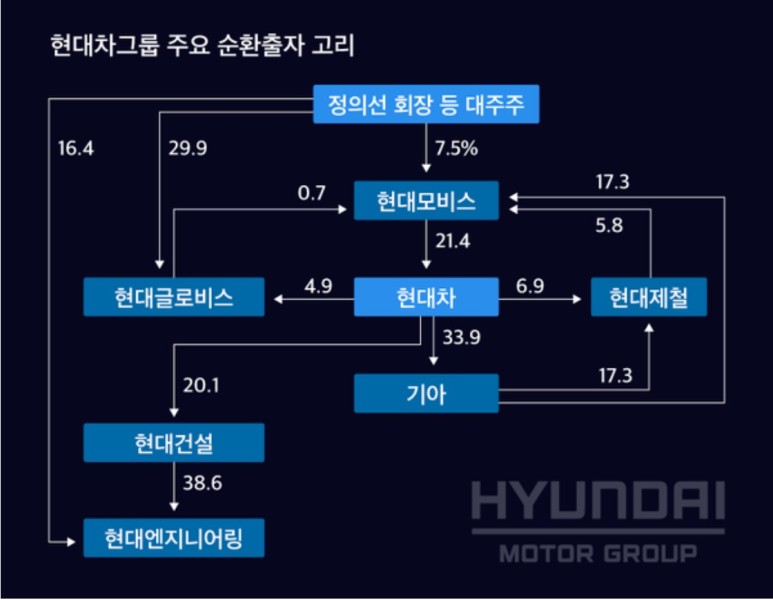

현대엔지니어링 상장으로 다시 촉발된 현대차그룹 지배구조.

아직도 풀지 못하고 있는 순환출자구조.

일감은 지배구조 상단의 모비스가 지주회사가 되는 방안.

그리고는 모비스와 여타 대주주가 지분을 가지고 있는 회사간의 교환비율.

현대차그룹 문화로 보면, 전임회장 신변에 변화가 있을 때까지 그대로 갈 수도 있을 것 같고...

어쨋든 오늘 시장은 반응을 했다.

19년 대비 20년 실적 감소.

매출은 3.7%, 영업이익은 22.4% 감소

사유는 Pandemic과 환율 영향으로 인한 A/S부문의 17.7% 영업이익 감소

그렇지만 매출비중 80%를 차지하는 모듈 및 부품사업의 수익성이 제고되어야 한다는 의견.

특히, 샤시, 칵핏, FEM 등 모듈부문이 문제라고.

현대차 및 기아차 관련 매출이 70%.

세계 10대 자동차부품회사라고 하나, 관계사 위주 수익구조.

게다가 수익성이 높은 A/S부문까지 생각한다면 현대·기아차 실적과 연동될 수 밖에 없는 사업구조

사업보고서에서 2018년부터 자동차산업은 Down Cycle에 접어들었다고 함.

현대, 기아자동차의 2020년 국내외 판매실적은 635만대(내수 134만대, 해외 501만대)로, 2019년 719만대(내수 126만대, 해외 593만대) 대비 11.7% 감소.

내수는 늘었지만 해외가 감소한 판매실적이 그대로 모비스에도 반영이 됨.

일각에서 우려하는 과도한 연구개발비.

주요 개발사항은 자율주행, IVI(In-Vehicle Infotainment), 그리고 전동차.

개인적으로는 옳은 방향이라고 생각한다,

한전 부지 매입 같은 결정보다는.

어차피 투자의 시선은 지평 너머를 바라보고 있고,

지금은 빠르게 다가오는 미래 사회와 경제를 두고 각축을 벌이고 있는 시기.

자동차 산업의 미래가 어떻게 될지,

현대차의 미래가 어떻게 될지,

모르겠지만.

불과 몇년 전만해도 젊은이들이 더이상 차량을 소유하지 않을 것이라는 비관론이 대부분이었고,

다시는 현대차가 전기차로 대표되는 미래 트렌드에 올라타지 못할 것이라고 생각했었다.

그런데 지금은 2차전지에 열광하고, 전기차를 넘어 수소연료전지차까지 바라보고 있다.

현대차가 누리는 수소프리미엄이 과도할 수 있지만, 지금까지는 잘해오고 있는 것 같다.

지금 가장 핫한 미래 모빌리티에서 가장 안정적인 위치는 어디일까?

2차전지일까 아니면 완성차일까.

누구는 반도체라고 한다, 인정한다.

그리고 종합부품업체도 생각해 볼 수 있다.

'Investment > Stock' 카테고리의 다른 글

| 현대모비스 주주가치 제고 정책 (0) | 2021.04.14 |

|---|---|

| 현대모비스 중장기 전략 (0) | 2021.04.14 |

| 건설 건자재 투자 밸류 체인 (0) | 2021.03.31 |

| JW생명과학 (0) | 2021.03.29 |

| 현대중공업 미래성장전략 (0) | 2021.03.27 |