전력반도체는 직류와 교류를 변환시키는 invertor인 듯

고전압, 고온에서 기동하여야 하므로 기존 Si에서 다른 화합물과 혼합시켜 강도를 높인다는 아이디어

Si반도체가 기존의 Main Stream을 유지하고, SiC가 험한 환경에서 구동하여야 하는 반도체 수요에 대한 Niche Market의 성장을 담당한다는 시나리오

그렇다면 부품으로 분류되어야 하지 않을까?

- 성장은 담보되었으나, 별도의 시장을 창출하는 정도는 아닌 것 같음. 과도한 multiple이 정당한가?

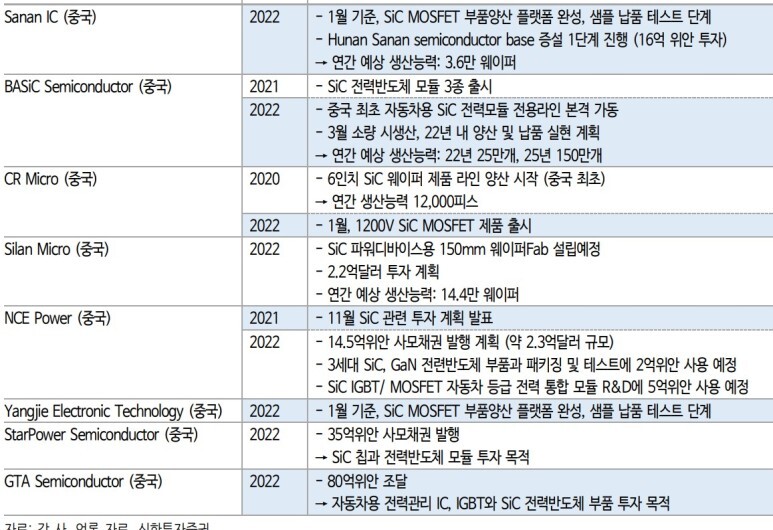

- 전기차와 재생에너지는 중국이 주도하고 있음. 따라서 전력반도체 또한 중국업체가 주도하지 않을까? 적어도 Chip에서는 중국이 주도할 가능성이 높다고 보여진다. 따라서 Wafer에서의 Niche Market 정도가 아닐지...

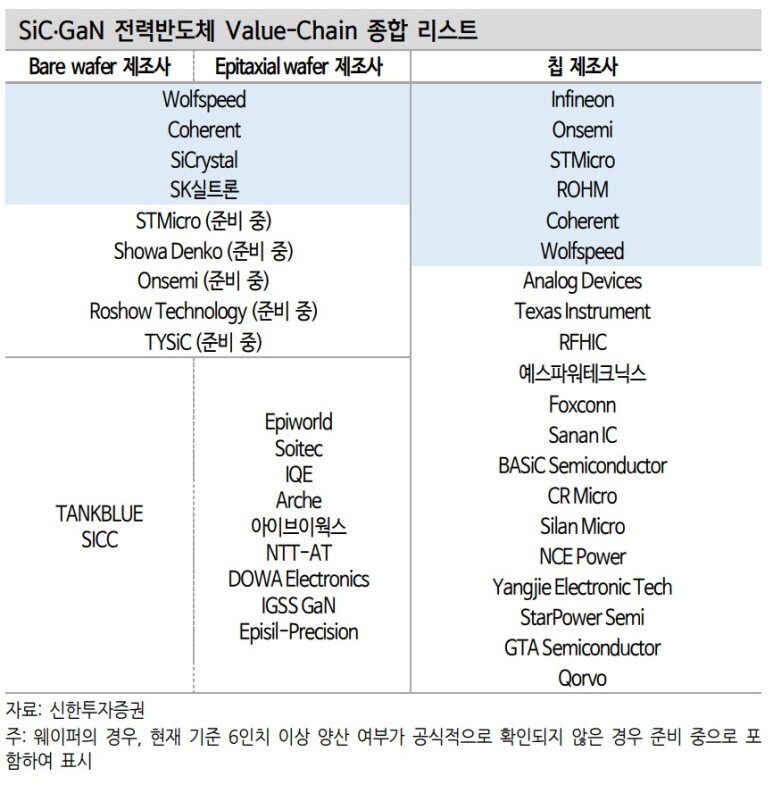

Wafer

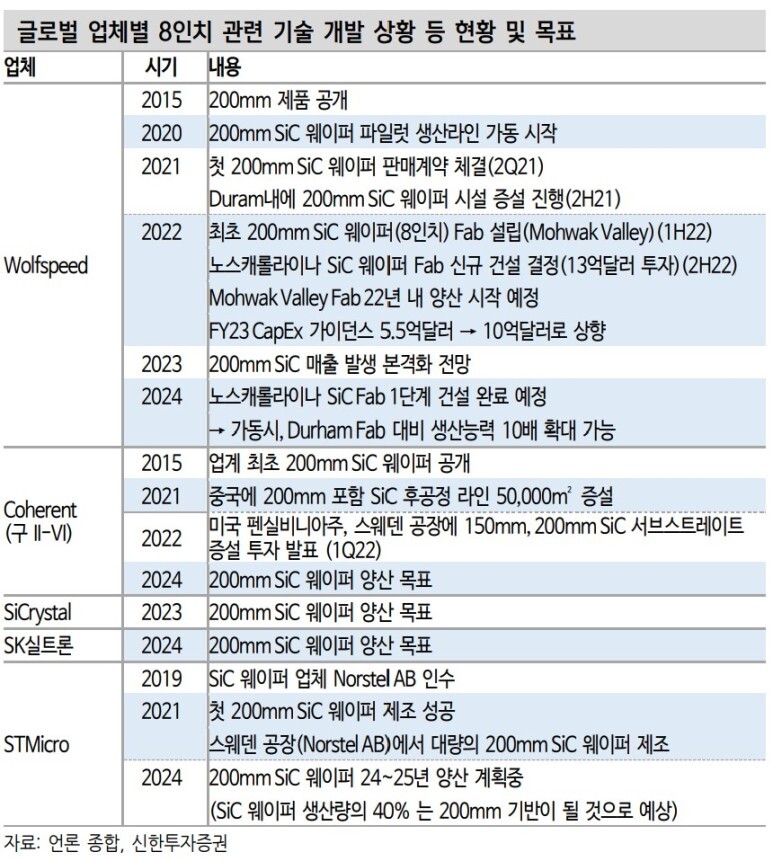

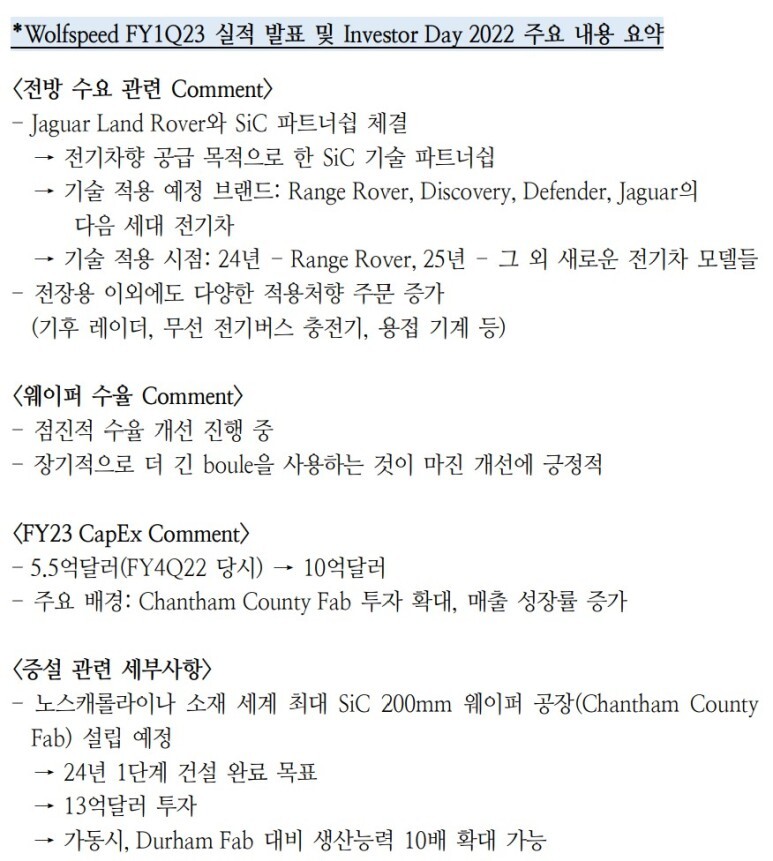

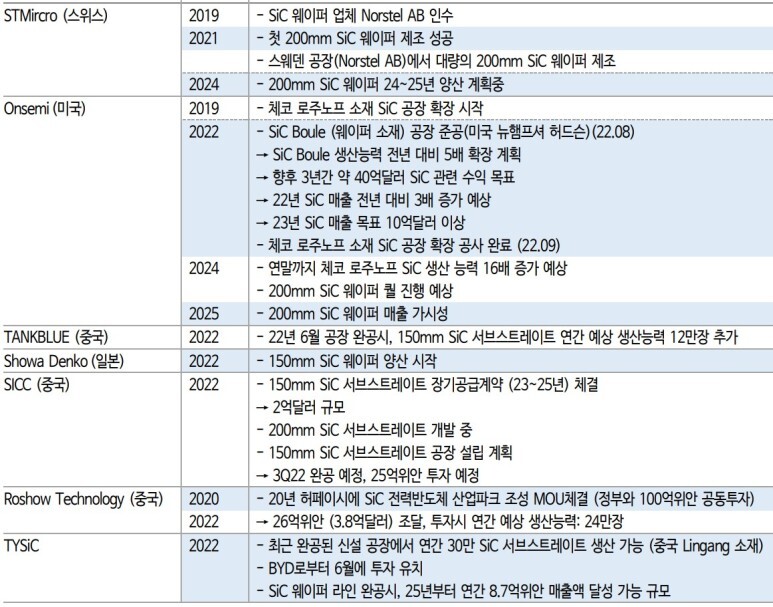

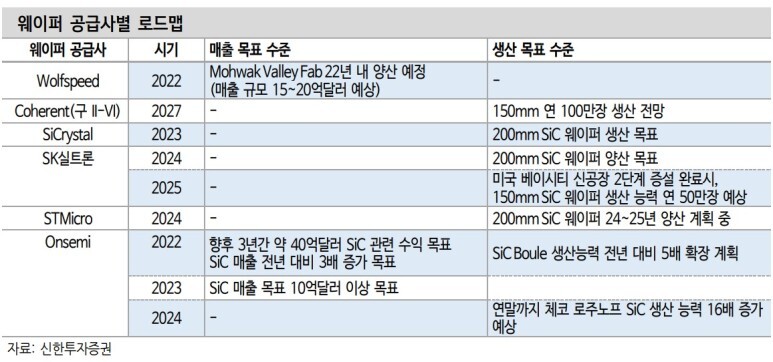

현재 선도업체(Wolfspeed, Coherent, SiCrystal, SK실트론 등)의 공통적인 최우선 과제는 6→8인치 양산 전환

Wolfspeed가 가장 빠름

- 지난 4월부터 글로벌 최초의 8인치 Fab인 Mohwak Valley Fab이 완공됐으며 22년 내에 양산 시작, 23 년 중 양산 본격화 예정

- 두번째 8인치 Fab인 Chantham County Fab(North Carolina)은 24년 중 1단계 건설 완료 예정이며, 예상보다 긍정적인 전방 수요에 따라 당초 계획 대비 빠르게 진행 중인 상황

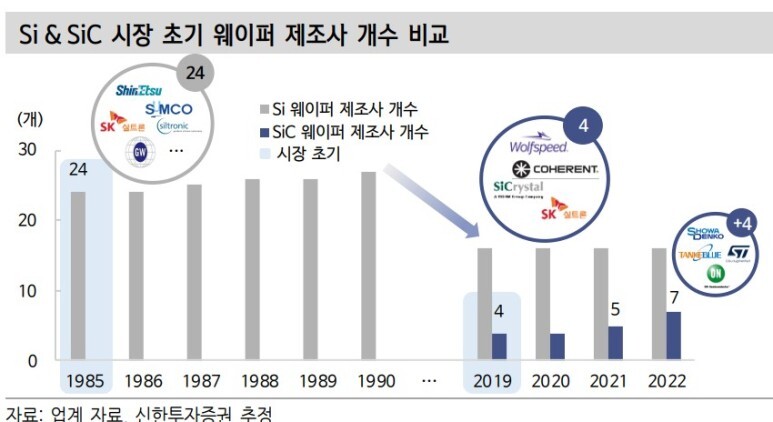

높은 진입장벽, SiC 웨이퍼 신규 사업자의 가능성이 낮은

과거 Si 웨이퍼 시장 초기, 24개 이상의 제조사들이 경쟁한 것과는 다른 양상 (vs SiC 웨이퍼 제조사 4개)

가장 큰 배경은 진입장벽이 높다는 점

1) 기술력 : SiC 웨이퍼는 Si와 C(탄소) 물질을 녹여 결합해 만든 잉곳에서 추출. 기술력이 요구되며, Si와 마찬가지로 SiC 관련 기술은 국가에서 보호하고 있기 때문에 신규 진입자는 아예 새롭게 개발해야 함

2) 기술격차 : SiC 4개 사업자들의 최우선 과제는 8인치(200mm)로의 진입이다. 선두 업체인 Wolfspeed는 22년 4월에 최대 규모 8인치 SiC Fab을 최초로 건설 했으며 22년 내로 양산 예정이다. 매출 본격화는 23년부터 확인될 것으로 예상 된다. 이미 개발 및 양산 시점에서의 차이는 수율 안정화 측면에서 격차를 만들 수밖에 없으며 후발주자가 진입하기 용이하지 않다.

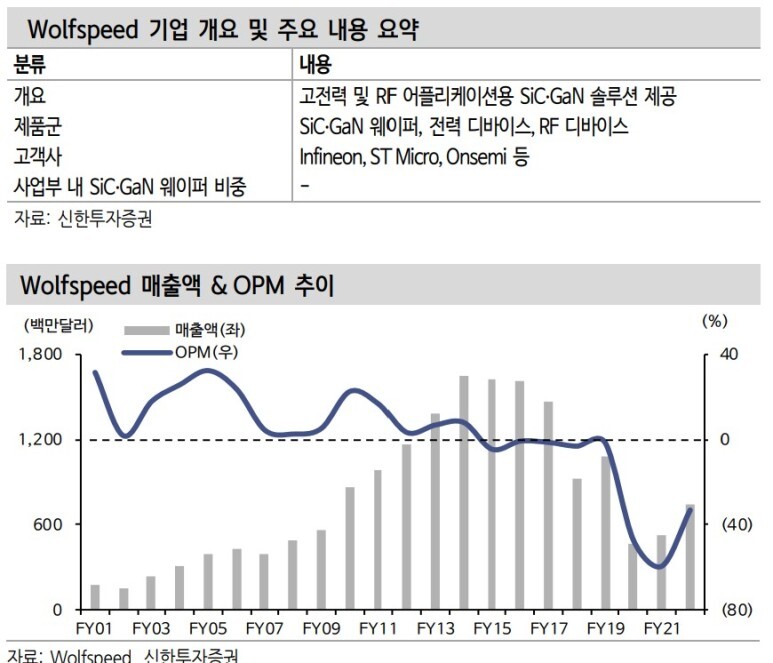

Wolfspeed

GM을 비롯해 Lucid Motors 등 전기차 업체들과 장기공급계약을 체결했다. 4월 최초로 만든 글로벌 8인치(200mm) SiC Fab인 Mohawk Valley Fab에서 관련 공 급 물량을 생산할 예정이다.

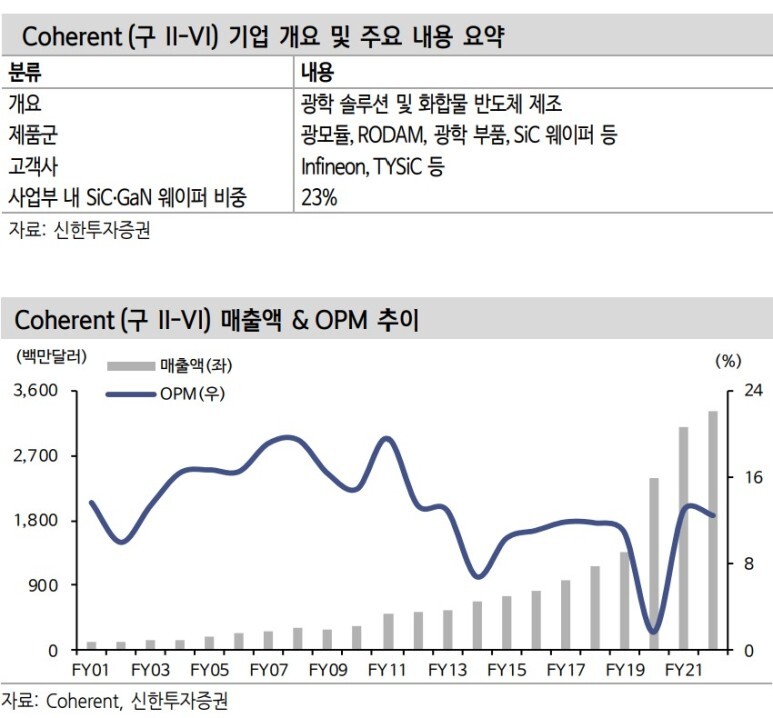

Coherent (구 II-VI)

2022년 7월 Coherent 인수 완료 후, 9월 Coherent로 사명을 변경했다. 24년 첫 8인치(200mm) 양산을 목표 중이다. 6인치(150mm) 기준 Infineon, TYSiC 등과 장기공급계약을 확보했다.

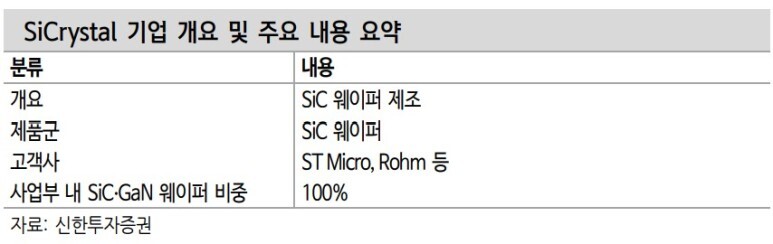

SiCrystal

칩 제조사인 Rohm의 자회사다. Rohm향으로 공급하는 Captive 물량 외에 ST Microelectronic 등과도 장기공급계약을 맺었다. 23년까지 8인치(200mm) 첫 양 산을 목표 중이다.

SK실트론

국내 유일한 웨이퍼 제조사이며 글로벌 유일한 Si와 SiC 웨이퍼를 동시 생산 가 능한 제조사다. 미국 Dupont 사의 SiC 사업부 인수를 통해 SiC 사업에 진출했 다. 24년 중 8인치(200mm) SiC 양산을 목표 중이다.

CHIP

전력반도체 산업에서 칩 산업은 웨이퍼 산업 대비 상대적으로 변화가 적다. 글로 벌 선도 비메모리 칩 제조사들이 Si에서와 마찬가지로 차세대(SiCㆍGaN) 전력 반도체 영역에서도 앞서가고 있기 때문이다. Si에서와 다른 변화 포인트는 웨이퍼 제조사들의 칩 영역 확대다. Wolfspeed를 비롯한 SiC 웨이퍼 제조사들은 칩(디바 이스)과 웨이퍼 수직 계열화를 활발히 진행 중이다.

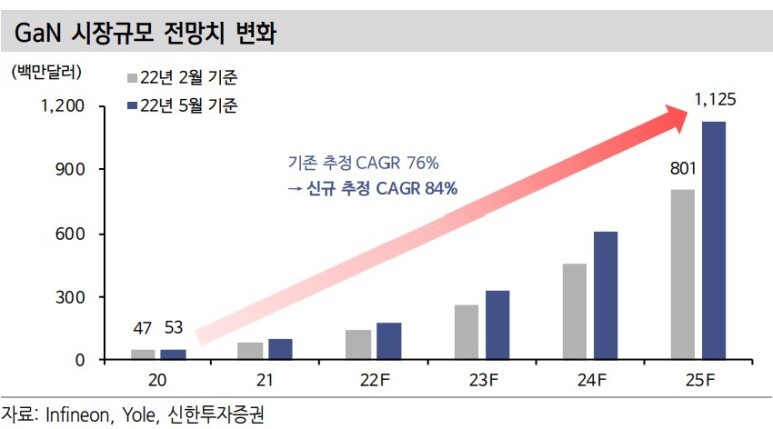

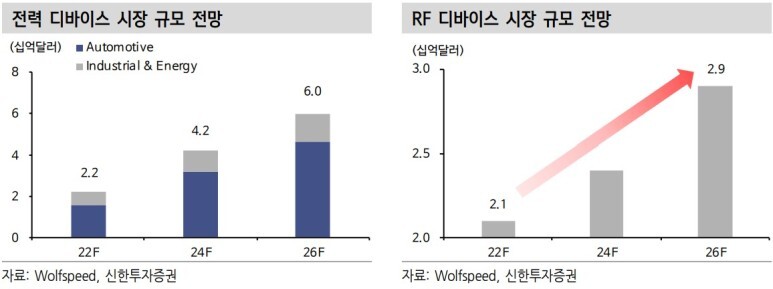

SiC & GaN 칩(디바이스) 수요 전망, 가파른 기울기

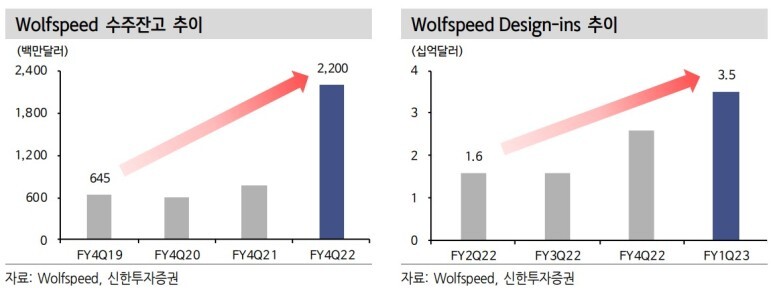

글로벌 주요 선도 업체들이 체감하는 차세대 전력반도체에 대한 수요는 상승 기 울기가 가파른 것으로 파악된다. 이는 매분기 실적 발표와 함께 언급하는 전방 수요에 대한 Comment에서 확인할 수 있다. Wolfspeed의 경우, Mohawk Valley Fab 이후 2번째 8인치 Fab에 대한 착공 시점 을 앞당기기로 결정했다. 이러한 의사결정의 배경은 예상보다 큰 전방 수요다. 실제로 시장조사기관의 전망치도 상향 조정 흐름이 지속 확인된다.

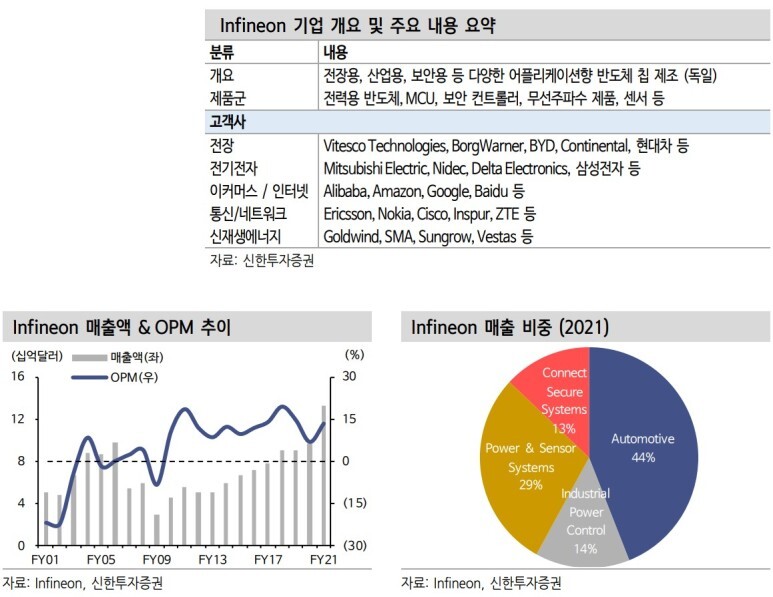

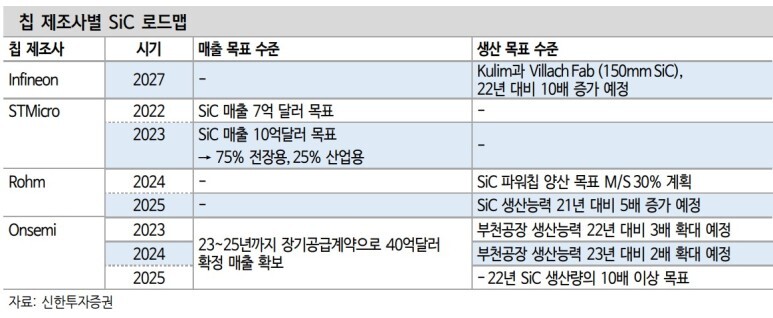

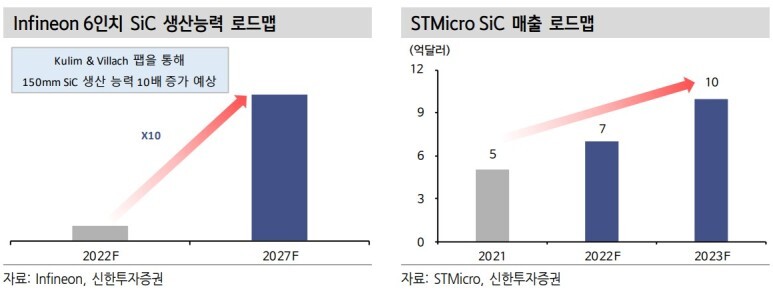

Infineon

가전, 전장, 산업용 등 여러 적용처별 제품 보유 및 매출이 발생 중이다. 전체 Value-Chain 중에서 칩 제조만이 가능하다. Wolfspeed 등과의 장기공급계약을 통해 웨이퍼를 조달받고 있다.

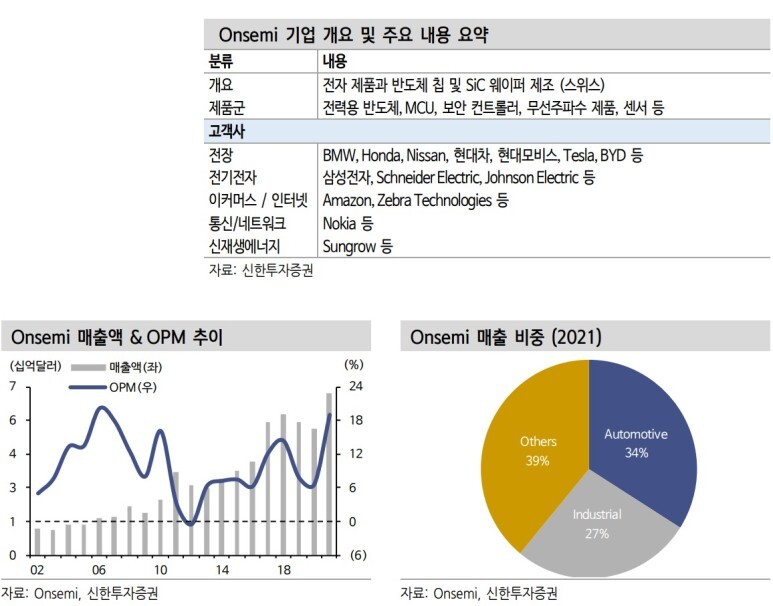

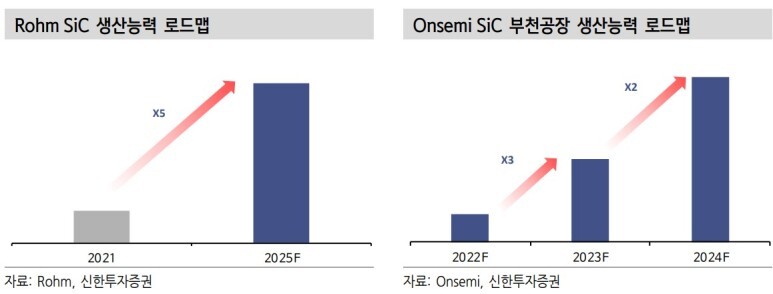

Onsemi

SiC 웨이퍼와 칩 제조 모두 사업을 영위 중이다. 부천에 생산 공장을 보유 중이 며 22년과 23년 두 차례의 증설을 진행할 계획이다. 25년까지 확보해놓은 40억 달러 장기공급계약을 기반으로 한 증설이다

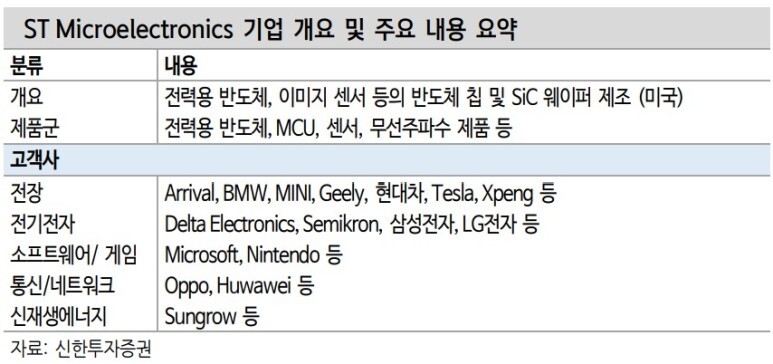

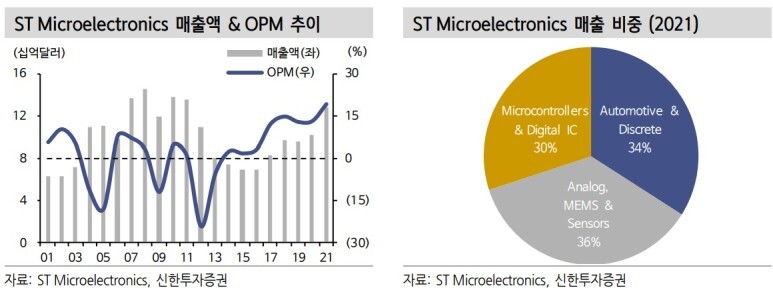

ST Microelectronics

2018년 글로벌 최초로 테슬라 모델3에 SiC 인버터가 탑재될 때 사용된 SiC를 제조한 회사다. 웨이퍼와 칩 제조 모두 사업을 영위 중이며, 23년까지 SiC 관련 매출 10억달러를 목표 중이다

'Investment' 카테고리의 다른 글

| 22년 12월 14일 미국 기준금리 4.5% (0) | 2022.12.17 |

|---|---|

| 전력반도체 국내산업구조 (1) | 2022.12.14 |

| 전력반도체 (1) | 2022.12.14 |

| 경기 침체에 대한 검토 (0) | 2022.12.11 |

| 돈의 심리학 (2) | 2022.12.10 |