마선생님의 FOMC 회의 결과 해석 및 예측

- 금리 인하 정책 위험의 밸런스를 맞추는 필요 : 금년 6월부터 금리 인하 예상

- QT 축소 : 금년 중반에 시작하여 년내 마무리 예상

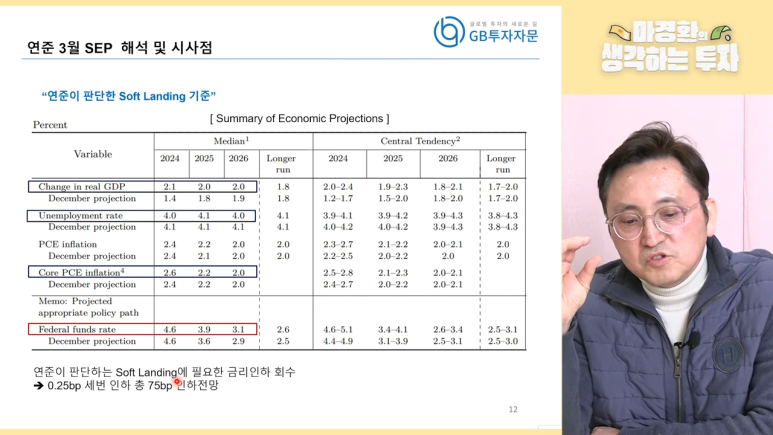

- 연준의 Softlanding에 대한 가이드

: GDP 성장율 2.1%, Unemployment 4.0%, Core PCE Inflation 2.6%

: 이 가이드가 깨지지 않는다면 연말 기준금리 4.6%로 인하

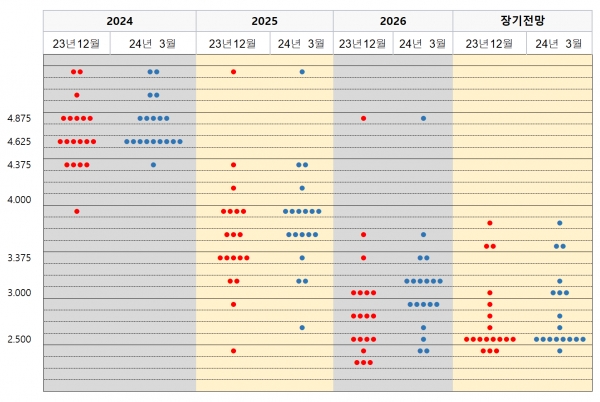

금년 3회 인하에 관심이 집중되어 있어서 그렇지,

전체적으로는 금리 전망이 금년 12월보다 조금 높아진 상황

Softlanding을 상정한 이상, 급격한 금리 인하는 어려울 듯.

내년말까지 기준금리는 4% 이상에서 머물 가능성

연준이 해소해야 할 또 다른 문제는 장단기 금리차

22년 10월 이후 사상 유래가 없을 정도로 큰폭으로 지속되고 있는 금리차를 정상화해야 하지 않을까?

금번 발표의 한 축인 QT는 미 국채 수급에 있어서 호재

QT는 연준이 보유 국채를 시장에 매각하여 시중의 유동성을 흡수하는 정책

QT를 완화하면 국채 매도가 줄어들면서 빡빡한 국채 수급을 개선하는 상황

그러나 장기물을 매각하고 단기물을 매입하는 방향이라면

단기 국채 금리는 빠르게 인하하고

장기 국채 금리는 유지되면서

금리차가 어느정도 정상화되지 않을까하는 추측

즉, 금리인하 효과가 단기채로 집중될 것으로 예상

그런데 연준이 QT 완화로 달성하고자 하는 목표인 금융시장의 스트레스 해소를 위해서는

단기채 매입으로만 가능할까?

동시에 스위스가 신진국 중 최초로 금리인하를 개시했고

일본은 반대로 마이너스 금리 정책을 중단

미국 : 경기 활황, 금리 인하

유럽 : 경기 침체, 금리 인하

일본 : 경기 활황, 금리 인상

중국 : 경기 침체, 금리 인하

작년 미국이 전세계에 inflation을 수출하였다면, 이번에는 disinflation을 수출할 계획인데,

한국은 어디의 영향을 받을까?

'Investment' 카테고리의 다른 글

| [강해령의 하이엔드 테크] 삼성전자가 칼 갈고 준비한 메모리 新무기 3선 (1) | 2024.03.23 |

|---|---|

| 유리기판 (1) | 2024.03.23 |

| 파킹형 etf (1) | 2024.01.07 |

| iShares 20+ Year US Treasury Bond JPY Hedged ETF (0) | 2023.06.11 |

| 미래에셋글로벌리츠 (0) | 2023.06.11 |