A random walk down wall street

Burton G. Malkiel

시장은 누구도 모르는 random walk를 걸어간다.

그러니 시장을 추종하는 passive portfolio로 main body로 하여 Life Style로서 투자하라.

라는 메시지

"개인을 위한 합리적 투자 전략은 두가지에 초점을 맞춰야 한다.

첫째. 가능한 위험-수익 교환을 이해하고, 개인의 성향과 상황에 따라 증권 선택을 조정하는 일이 무엇보다 중요하다....

적어도 모든 투자 포트폴리오의 중심에는 인덱스펀드가 자리잡아야 한다..."

1부. 주식과 가치

"냉소주의자란 누구를 말하는가? 모든 것의 가격을 알지만, 어떠한 것의 가치도 모르는 사람이다"

- 오스카 와일드 '원더미어 부인의 부채'

Random Walk란 과거를 통해 미래의 움직임을 예측할 수 없다는 개념

Life Style로서의 투자

그런데 무엇보다 중요한 사실은 투자가 재미있다는 것이다.

대개 성공적인 투자자는 본능적인 호기심과 왕성한 지적 욕구로 가득한 균형잡힌 사람이다.

투자에 대한 이론

- 견고한 토대 이론

- 모든 투자 자산은 그 내재가치(intrinsic value)라고 하는 견고한 닻을 갖고 있다고 가정한다

- 그 가치는 현재 상태와 미래 전망에 대한 신중한 분석을 통해 결정된다

- 투자란 시장 가격과 내재가치를 비교하여 매수와 매도를 판단하는 지루하고 단순한 활동이다

- John Burr Willams는 'The Theory of Investment Value'에서 주식의 내제가치를 결정하는 공식 제시

- 공중누각 이론

- 심리적 가치에 주목

- John Maynafd Keynes 'The General Theory of Employment, Interest and Money'에서 주식시장과 기대심리의 중요성을 다룸

- Robert Shiller 'Irrational Exuberence' ; 군중심리로만 설명 가능

- Daniel Kahneman 'Behavioral Finance'

- Res tanrum valet quantum vendi potest '가치란 곧 다른 사람이 지불하려는 가격을 말한다'

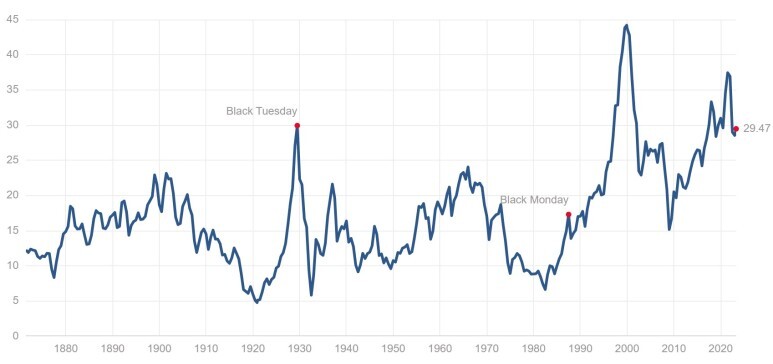

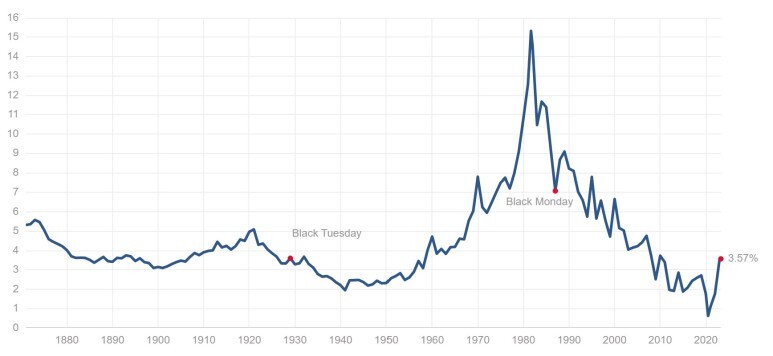

"10월은 주식 투자에 특히 위험한 달이다. 그밖에도 7월, 1월, 9월, 4월, 11월, 5월, 3월, 6월, 12월, 8월 그리고 2월이 위험하다" - 마크 트웨인 '푸든헤드 윌슨'

튤립 구근 열풍

남해거품사건

월스트리트 대참사 (1928년)

"찾으려고 든다면 도덕성은 어디서나 발견할 수 있다"

- 루이스 캐럴 '이상한 나라의 앨리스"

60년대 : 성장주와 신주 열풍, 복합기업 시대, 개념주와 거품

70년대 : 우량주

80년대 : 신주의 귀환, ZZZZ Best

일본의 주식과 부동산

"모두가 미쳐 날뛸 때 홀로 이성을 지킬 수 있다면... 온 세상이 당신의 것이다."

- 러디어드 키플랭 '만약에'

인터넷 거품

미국 주택시장의 거품과 터짐

암호화폐 거품

2부, 전문가는 어떻게 큰 판을 벌이는가

"그림 하나는 만 마디의 말과 맞먹는다." - 중국 속담

"진정한 가치를 평가하는 능력이야말로 최고의 재능이다." - 라 로슈푸코 '잠언과 성찰'

기술적 분석과 기본적 분석

기본적 분석

원칙1. 합리적인 투자자는 배당과 이익의 성장율이 높은 조식에 더 높은 가격을 지불하고자 한다

부가원칙1. 합리적인 투자자는 높은 성장율이 더 오래 지속될 것으로 예상되는 주식에 더 높은 가격을 지불하고자 한다.

원칙 2. 합리적인 투자자는 다른 조건이 동일할 때, 이익의 더 많은 비중을 배당금으로 지급하거나 자사주를 사들이는 기업의 주식에 더 높은 가격을 지불하고자 한다.

원칙 3. 합리적인 투자자는 다른 조건이 동일할 때 위험이 낮은 주식에 더 높은 가격을 지불하고자 한다.

원칙 4. 합리적인 투자자는 다른 조건이 동일할 때 금리가 낮을수록 주식에 더 높은 가격을 지불하고자 한다.

기술적 분석 대 랜덤워크 이론

"세상은 보이는 것과 다르다. 거품이 크림 행세를 한다." - 길버트와 설리번 '군함 피나포어'

기본적 분석 대 효율적 시장 가설

"어쩌자고 나는 전문가의 말을 믿는 실수를 저질렀단 말인가?" - 존 F 케네디, 피그스만 침공 직후

3부. 새로운 투자 기술

현대 포트폴리오 이론

"학문적으로 어떤 영향도 받지 않았다고 주장하는 실용주의자들은 대개 죽은 경제학자의 노예들이다. 하늘의 계시를 듣는 미친 권력자는 몇년 전 학자들이 아무렇게나 쓴 글에서 광기만을 골라낸다."

존 메이너드 케인스, '고용, 이자, 화폐에 관한 일반이론'

목적은 위험을 줄이면서 동시에 수익율을 높이는 것

위험의 정의 : 수익의 분산

기대수익과 분산으로 보상과 위험을 측정할 수 있다.

장기간 높은 위험을 감수함으로써 높은 수익을 보상으로 돌려받는다. 그동안 사람들은 위험을 줄이는 방법을 발견하기 위해 노력했다. 그리고 이러한 시도는 현대 포트폴리오 이론으로 이어졌다.

Harry Makowitz 'Portfoliio Selection'

분산투자야말로 위험을 줄이려는 투자자를 위한 가장 합리적인 전략

분산 투자의 한계 : 미국내 50종목 이상에서는 효과가 추가로 발생하지 않음

해외주식을 더함으로써 분산의 효과 : 미국 82% + 해외 18%

채권투자를 더해 위험 하락

위험을 높여 보상을 거두는 방법

"절반만 적중하는 이론은 동전 던기기만 못하다" - 조지 스티글러 '가격이론'

William Sharpe, John Lintner, Fischer Black 'Captial-Asset Pricing Model'

분산투자로 없앨 수 없는 위험은 보상에 기여하지 못한다.

그러므로 평균 수익율을 장기적으로 끌어올리려면 분산투자로 제거할 수 없는 위험에 주목해야 한다.

영리한 투자자는 베타라고 하는 위험 지표로 포트폴리오를 조율함으로써 시장 평균을 이길 수 있다.

비체계적 위험 : 개별 기업의 특정한 측면에서 생기는 위험

분산투자를 통해 어느정도 제거할 수 있음

체계적 위험, 시장 위험 - 베타

전체 시장의 변동에 대한 개별 주식의 반응

체계적 위험은 분산투자를 하더라도 제거할 수 없다.

수익율 = 무위험 수익율 - 베타 (시장 수익율 - 무위험 수익율)

수익율 - 무위험 수익율 = 베타

주식이나 포트폴리오로부터 얻는 위험 프리미엄은 곧 베타값

그러나 실증 결과 수익율과 베타 사이에 연관성을 찾지 못하였고, 개별 주식의 베타는 시간에 따라 변하며 측정 기준인 시장 지수에 따라 크게 달라진다.

행동재무학

"행동재무학은 재무학의 한 분야가 아니다. 인간에 관한 더 나은 모형을 기반으로 하는 대체 학분이다."

- 마이어 스태트먼

기존 투자이론은 합리적인 투자자하는 가정을 기반으로 하였으며, 일부 비합리적인 투자자들의 행동도 서로 상쇄되거나 차익거래에 의해 영향을 미치지 못한다고 가정.

그러나 인간은 합리적인 존재가 아니고 그들의 의사결정도 비합리적이라고 가정하여, 시장 가격은 부정확하다고 주장

- 지나친 확신 : 자신의 능력과 판단에 대한

- 판단 편향 : 통제력을 보유하고 있다는 착각, 대표성 어림짐작

- 군중행동

- 손실회피 성향

- 자부심과 후회 : 오른 주식 매도로 이익 실현하여 자존심 강화, 떨어진 주식 매도는 손실실현 후회

차익거래의 한계

시장의 비합리성은 차익거래보다 더 오래 버틸 수 있음 ; 차익거래포지션의 위험성

차익거래자 또한 시장의 비합리성에 편승

행동재무학의 교훈

- 군중행동에 휩쓸기지 말 것

- 잦은 거래를 피할 것

- 매도를 해야 한다면, 오른 주식이 아니라 떨어진 주식을 팔 것

- 그 밖의 어리석은 투자를 피할 것 : 공모주 , 핫한 정보, 100% 안전한 전략

포트폴리오를 구축하는 새로운 방법 : 스마트베타와 위험균등 전략

"결과? 음, 참으로 많은 결과를 얻었조. 수천가지 아이디어가 실패로 돌아갔으니까요" - 토마스 에디슨

스마트베타

상대적으로 소극적인 규칙에 기반하는 다양한 투자전략을 활용함으로써 시장보다 높은 초과 수익을 얻을 수 있다라고 주장

베타전략을 더 발전시킨 다중 요인 모형, Factor 기반 투자라고 불리움

추가적인 위험을 수용함으로써 수익율을 높이는 기술

- 가치 : 저PER, 저PBR

- 소형주

- 모멘텀 : 고수익주식은 보유하고 저수익주식은 매도

- 베타 : 베타와 수익율간 연관이 없음 - 저베타 신용매수로 베타값을 올리며 수익 확대

포트폴리오를 특정한 방향이나 동시에 여러 방향으로 기울이는 전략의 효과를 확인하기 위해 일반적으로 샤프지수라는 통계 지표를 활용

샤프지수 = 초과수익율/위험(수익율의 표준편차)

샤푸지수가 높을수록, 위험 대비 수익율이 높으므로 투자자 선택

위험균등, Risk Parity

포트폴리오의 수익율과 위험을 높일 수 있는 방법

- 주식처럼 고위험 자산의 비중 확대

- 저위험 자산으로 분산투자된 안전자산 포트폴리오를 신용 매수 (위험균등기법)

레버리지 위험을 감수할 여력과 성향을 가진 투자자에게(특히 높은 순자산을 보유한) 매력적인 전략

베타와 수익율간 연관관계가 확인되지 못함 ; 고베타가 저베타보다 고수익을 보장하지 못함

베타값이 낮은 자산을 신용 매수하여 포트폴리오 베타를 시장포트폴리오의 베타와 같은 수준으로 확대하면서 수익율과 위험을 높이는 방법

주식보다 안전한 채권을 신용매수하여 위험을 주식 포트폴리오 수준으로 끌어올림으로써 수익률 제고

위험균등 vs 60/40포트폴리오

- 100% 채권 → 주식을 편입하면서 수익율과 위험 증가

- 주식과 채권의 RP 도달 : 기회곡선과 접하는 무위험률에서 출발한 직선과 접점

- 무위험율 차입을 통한 신용 매수로 RP에서 우상향 이동하며 이는 60/40포토보다 우위

Ray Dalio의 All Weather Portfolio

4부. 실전 투자 가이드

모두를 위한 투자 매뉴얼

"잘 먹을 것인지, 혹은 잘 잘 것인지에 따라 투자 수익율을 다르게 잡아야 한다."

- 켄필드 콜리, '내가 믿는 것'

[실천과제] 합리적인 재무결정을 하고 세후 투자수익율을 높이기 위한 준비운동

과제 1. 필요한 자원을 끌어모으자

- 자산을 키우는 과정에서 핵심은 저축

- 투자포트폴리오를 구성하기 위한 선결조건은 먼저 정기적인 저축프로그램을 시작하는 것

과제 2. 빈털터리가 되지 말자

- 현금보유고 : 안전하고 유동적인 형태로 현금을 확보해 놓아야 한다

- 보험 : 주택보험, 자동차보험, 건강보험, 상해보험

- 변액연급보험은 권하지 않는다

과제 3. 인플레이션을 따라잡는 경쟁력 있는 현금성 자산에 대해 알아두자

인플레이션 이상의 이자가 발생하는 현금 보유 방안 필요

- MMF : 현금보유를 위한 최적의 투자상품, 안전성+가용성

- 양도성 정기예금 (CD), 인터넷은행M 재무부 단기채권, 비과세 MMF

과제 4. 세금 피하는 방법을 배우자

- 개인퇴직계좌(IRA), 직장퇴직연금, 학자금 저축

과제 5. 투자목적을 이해하자

- 위험수준을 결정, 어느 정도의 위험을 떠안을 것이지 자신의 소득구간에 적합한 유형의 투자는

예금, 단기투자상품, 물가연동채, 회사채, 주식, 대체투자

- 수익중 얼마가 세금으로 나가고 어느 정도의 현금이 필요한지 검토

세율이 높고 현금이 필요치 않으면, 비과제 채권이나 주식 (배당은 낮으나 장기 자본이득 예상)

세율이 낮고 현금이 필요하다면, 과세 채권이나 배당주

과제 6. 임대료는 투자 근육을 키워주지 못하니 내 집부터 마련하자

- 부동산은 꽤 높은 수익율을 보여주며, 인플레이션을 방어할 수 있는 가장 신뢰할만한 대안

- 주택 구입

- Reits를 통한 상업용 부동산 투자

과제 7. 채권세상을 둘러보자

- Zero Coupon : 미래 자금 마련에 유리

- 저비용 채권 인덱스펀드/ETF 추천

- 비과세 채권 : 한계세율이 높은 투자자

- 물가연동국채 : 인플레이션 방어 채권

- 정크본드 : 적어도 역사적으로 정크본드의 총 위험프리미엄은 파산에 따른 손실을 매우고도 남는다

- 해외 채권 : 많은 신흥경제가 GDP 대비 부채가 낮고 재정상황이 선진국보다 더 건전하다

과제 7-1. 금융억압 시기에 전체 채권 포트폴리오 일부를 대체 증권으로 전환하자

- 정부는 과도한 부채로 인해 금리를 낮은 수준으로 유지, 이는 채권보유자의 희생으로 가능

- 과도한 저금리기에는 채권포트폴이오 일부를 고배당주로 전환

- 배당과 이자로 생활하는 은퇴자라면 채권보다 고배당주가 더 유리

과제 8. 금과 수집품을 비롯한 다양한 투자 대상에는 신중하게 접근하자

과제 9. 수수료를 통제하자

- 펀드나 ETF를 매수할 때 무엇보다 중요한 것은 수수료

과제 10. 함정과 장애물을 피하자

- 행동재무학이 투자자에게 선사한 값진 교훈

- 투자를 할 때 우리는 종종 자산의 최대 적이 되곤 한다

- 인간이 심리적으로 얼마나 취약한 존재인지 이해한다면 실수를 하지 않을 것이다

금융 경기의 승률 예측하기 : 주식과 채권 수익율의 이해와 전망

"과거를 제대로 알지 못하는 이는 현재를 비관적이고 절망적으로 바라보는 경향이 있다."

- 토머스 메털레이, '영국사'

무엇이 수익율을 결정하는가?

주식의 장기 수익율 = 초기 배당수익율 + 성장율

- 매수시점의 배당 수익율

- 이익과 배당의 미래 성장율

- 가치평가의 변화, 주가와 배당 혹은 주가와 이익의 배수에서 나타나는 변화 - 낙관/비관, 금리

채권으 장기 수익율 :

1. 매수 시점의 채권 만기수익율

2. 만기 전 매도 시 금리 변동에 따른 채권 가격의 변동

- 인플레이션 : 인플레이션의 상승은 채권시장에 명백한 악재다

- 주식은 인플레이션 위험을 분산한다

수익율로 살펴보는 금융시장의 네시기

1기. 평안의 시대 (47년 1월 - 68년 12월)

- 전후 소비 증가

- 주식 : 연평균 수익율 14.0% - 초기배당수익 5.0 + 이익성장율 6.6 + 가치평가 변동(PER) 2.4

- 채권 : 연평균 수익율 1.4% - 초기 수익율 2.7%, 금리상승 효과 -0.9

2기 : 불안의 시대 (69년 1월 - 81년 12월)

- 60년대 말부터 80년대 초까지 인플레이션 발생

- 73년에서 74년, 석유와 식량 파동

- 주식 : 연평균 수익율 5.6% - 초기배당수익 3.1 + 이익성장율 8.0 + 가치평가 변동 -5.5

- 채권 : 연평균 수익율 3.8% - 초기 수익율 5.9%, 금리상승 효과 -2.1

3기 : 풍요의 시대 (82년 1월 - 2000년 3월)

- 금융자산 투자에서는 절호의 기회, 금이나 석유같은 실물자산의 수익율은 마이너스

- 주식 : 연평균 수익율 18.3% - 초기배당수익 5.8 + 이익성장율 6.8 + PER상승 5.7

- 채권 : 연평균 수익율 13.6% - 초기 수익율 13.0%, 금리상승 효과 0.6

4기 : 깨달음의 시대 (2000년 3월 - 2009년 3월)

- 잃어버린 십년, 닷컴 버블 이후 약세시장

- 주식 : 연평균 수익율 -6.5% - 초기배당수익 1.2 + 이익성장율 5.8 + PER상승 -13.5

- 채권 : 연평균 수익율 6.4% - 초기 수익율 7.0%, 금리상승 효과 -0.6

2009년에서 2018년까지는 3기에 필적하는 높은 실질 수익율 기록

미래수익율 전망

당분간 우리는 수익율이 낮은 시장에서 살아가게 될 것이다

초기 주가수익배수가 상대적으로 낮을 때 높은 수익율을 올린 반면, 높은 주가수익배수로 주식을 매수했을 때는 미래 수익율이 상대적으로 낮았다는 사실을 보여준다

- 초기 PER 10.6 미만시 10년간 수익율 16.3%

- 10.6 - 11.7 15.1%

- 11.7 - 13.4, 14.3%

- 13.4 - 15.6, 11.6%

- 15.6 - 17.1, 11.0%

- 17.1 - 18.8, 8.7%

- 18.8 - 20.1, 9.5%

- 20.1 - 21.7, 8.0%

- 21.7 - 25.0, 7.3%

- 25.0 이상, 4.1%

CAPE, Cyclically Adjusted PE Multiple 주기적으로 조정된 주가수익배수

채권의 장기수익율 전망은 10년채 이자율

생애주기 투자

"투기를 하지 말아야 할 때가 평생 두번 있다. 그것은 투기자금이 없을 때, 그리고 자금이 있을 때다."

- 마크 트웨인, '19세기 세계일주'

가장 중요한 투자 결정은 삶의 시기에 따라 자산 유형의 균형을 맞추는 일이다.

Roger Ibotson에 따르면 투자자가 어떤 자산 유형을 선택하는지, 각각의 유형이 차지하는 비중을 어떻게 배분하는지에 따라 총 수익의 90%가 결정되며, 개별 종목이나 펀드 선택은 투자 성공에서 10%도 차지하지 않는다.

개인의 위험 성향과는 상관없이, 투자자의 연령과 급여소득, 삶에서 져야할 책임이 포트폴리오 자산 구성을 결정하는 핵심요인이라는 사실을 설명하고자 한다.

자산배분 원리 다섯 가지

- 위험과 보상은 긴밀히 연결되어 있다

- 소형주 12.1% 수익 31.7% 위험 / 대형주 10.2%, 19.8% / 장기 국채 5.5&, 9.9% / 재무부채권 3.4%, 3.1%

2. 주식과 채권의 위험은 투자기간에 달려있다. 투자 기간이 길수록 자산 수익율의 변동성은 낮아진다.

- 주식이 채권을 이길 확율 : 1년 60.2%, 5년 69.5%, 10년 79.7%, 20년 91.3%, 30년 99.6% (1802년 이후)

3. 정액분할투자법은 비록 논란의 소지가 있지만, 주식과 채권 투자의 위험을 줄이는 유용한 방법이다

- 정해진 금액을 인덱스펀드와 같은 상품에 정기적으로 장기간에 걸쳐 납입하는 방법

4. 포트폴리오 재조정을 통해 위험을 낮출 수 있으며, 때로는 투자 수익율을 끌어올릴 수 있다

5. 위험에 대한 태도와 위험을 감당할 능력은 엄연히 다른 것이다, 위험을 감당할 능력은 투자 수입을 제외한 소득의 유형과 원천을 포함하여 전반적인 재정 상황에 달려 있다.

생애주기 투자 계획을 위한 세가지 지침

- 필요에 따라 자산을 선택하자

- 개인의 위험 수용도를 파악하자

- 조금이라도 꾸준히 저축하여 자금을 마련하자

생애주기 투자 지침

20대 중반 : 현금 5%, 채권 및 채권대체 자산 15%, 주식 70%, 부동산 10%

30대 후반 - 40대 초반 : 현금 5%, 채권 및 채권대체 자산 20%, 주식 60%, 부동산 10%

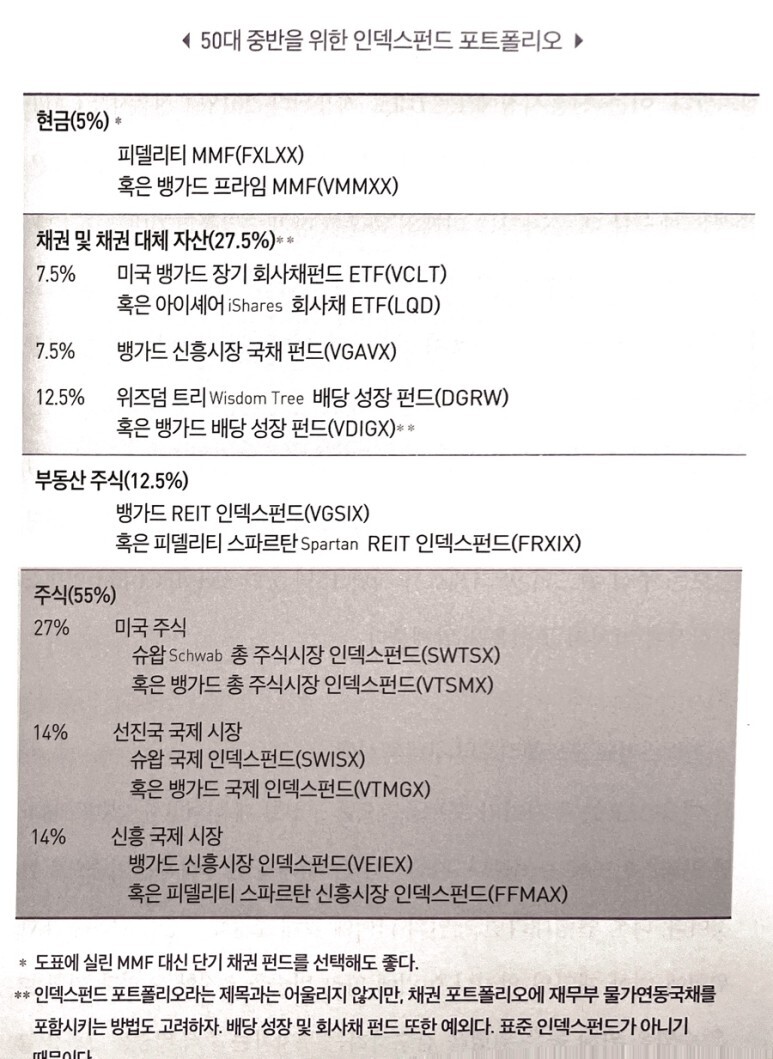

50대 중분 : 현금 5%, 채권 및 채권대체자산 27.5%, 주식 55%, 부동산 12.5%

60대 후반 이후 : 현금 10%, 채권 및 채권대체자산 35%, 주식 40%, 부동산 15%

- 현금 : MMF 혹은 단기채권펀드

- 채권 및 채권대체자산 : 우량등급 회사채 펀드, 재무부 물가연동국채, 해외채권, 배당성장주

- 주식 : 미국 소형 성장주 절반, 신흥 시장을 포함하는 해외주식 절반

- 부동산 : 리츠 포트폴리오

은퇴 후 투자 관리

4퍼센트 법칙 : 매년 노후 자금 총 가치의 4%만 소비하면 자금이 바닥날 일은 없을 것이다

4% 이상 수익이 예상되는데 지출을 4%로 묶어놔야 하는 이유

- 7% 수익율의 주식 50% + 4% 수익율의 채권 50% = 5.5% 수익

- 인플레이션만큼 투자자금이 증가되어야 하고, 약세장을 대비

월스트리트를 거니는 세가지 방법

"연간수입이 20파운드에 연간지출이 19.6파운드라면 행복할 것이다. 연간수입이 20파운드에 연간지출이 20.6파운드라면 불행할 것이다." - 찰스 디킨스, '데이비드 코퍼필드'

주식을 사는 세가지 방식

- 인덱스펀드, ETF 투자

- 직접 종목을 매수

- 전문 펀드매니저를 고르는

인덱스펀드 투자

오직 하나의 미국 인덱스펀드를 고르라면 S&P500이 아니라 러셀 3000이나 Wilsher Total Market Index, CRSP Index, MSCI US Broad Market Index중 하나를 권하고 싶다.

신흥시장의 단점, 상대적으로 비효율적이며 거래비용이 높다는 점등을 감안한다면 인덱스펀드야말로 훌륭한 선택이다.

종목 선택의 원칙

- 적어도 향후 5년간 평균 이상의 이익 성장율을 기록할 것으로 보이는 기업의 주식을 매수할 것

- 이익 성장 종목은 이중 혜택을 누릴 수 있다, 이익이 높아지면서 동시에 PER도 높아진다

2. 견고한 토대 가치보다 비싼 종목을 고르지 말 것

- PER가 적절하거나 그리 높지 않은 종목을 선택하자

- 단순히 PER가 낮은 주식이 아니라, 성장성이 높다면 시장 평균 PER보다 높더라도 매수할 수 있음

- 합리적 가격의 성장주 전략 ; Growth at a Reasonable Price

3. 공중 누각을 지을 만한 매력적인 이야기를 지닌 종목을 선택할 것

- 주식에 대한 이야기가 군중의 마음을 사로잡을만큼 매력적인가

- 그 이야기는 전파력이 강한가

- 투자자들은 그 이야기를 가지고 정말로 공중누각을 지을 것인가

- 그리고 동시에 견고한 토대가 그 누각을 지탱해 줄 것인가

4. 거래 횟수를 최대한 줄일 것

- '오른 종목을 절대 팔지 말라'는 이야기는 아니다

- 그러나 손실이 발생한 종목에 대해서는 지나치게 인내심을 발휘하지는 말라

전문가에게 맡기기

실적이 뛰어난 펀드에 가입하더라도 시장을 이기는 것은 불가능에 가깝다는 결론에 도달

자동화된 표준 자문 서비스 : Wealthfront, Rebalance

손실수확전략

- 손실이 발생한 종목을 매도하고 상관관계가 높은 다른 종목을 매수하는 방식

- 포트폴리오의 위험 및 수익 특성을 그대로 유지하는 동시에 발생된 손실을 활용하여 절세 가능

- 제약주 하락 시 Merck 매도하고 Pfizer 매수, 자동차 하락 시 Ford 매도 GM 매수

Vangard Personal Advisory Services

'Investment' 카테고리의 다른 글

| 월배당 ETF (0) | 2023.04.30 |

|---|---|

| 현대차 역대 최고 분기 실적 (0) | 2023.04.25 |

| 삼성전자, 감산 이후 (0) | 2023.04.12 |

| Tech 23년 2사분기 (0) | 2023.04.11 |

| 전기차 2022년 (0) | 2023.04.10 |