1월 10일 하나증권 리포트

재작년과 작년에 관심이 많았던 반도체 부품주에 대한 종합 보고서

왜 지금 이런 리포트가 발행될까?

우선은 삼성전자와 하이닉스 같은 반도체 대형주가 먼저 움직일 것으로 생각한다.

채찍효과에 의해, 수요 하락과 공급 축소에 따라 Supply Chain 하단에 있는 부품주들이 가장 큰 영향을 받을 것이라고 판단.

하이닉스와 마이크론이 투자 축소 및 감산을 일찌감치 발표하고 삼성전자의 입장에 따라 메모리 시장의 침체기간이 결정될 것으로 예정된 상황에서, 메모리 위주의 부품주들은 올해 전반적으로 큰 실적 하향을 전망한다.

반도체 제조사들의 반등 이후 거래해도 늦지 않을 것으로 보여지는데...

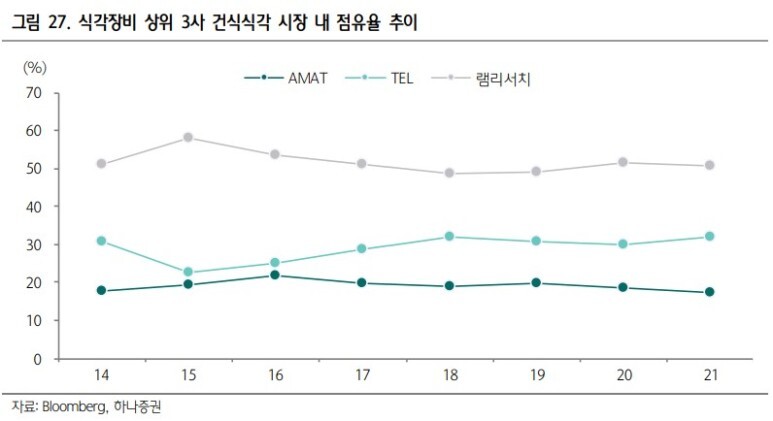

식각장비업체 3사 (TEL, AMAT, 램리서치)의 실적이 선행하고

이후 부품업체 실적도 개선

교체 수요가 중요하다는 시각인데,

이런 논리라 Before Market보다는 After Market이 더 중요할 수 밖에 없다

포트폴리오 : Si vs SiC vs Quartz

어떤 포트폴리오가 좋을까?

아무래도 티씨케이가 가장 돋보이지 않을까, 비싸지 않는다면 말이다.

C: 제조원가 감소를 위한 원재료 수직 계열화

식각 부품 제조 원가 = (원재료 가격 / 모재 당 생산 가능 부품 수) + 가공비용

티씨케이의 낮은 원재료 비중과 원익QnC의 비중 축소 추세!

하나머티리얼즈: 실리콘 잉곳 생산 내재화

국내 식각장비 부품 업체들은 원가 절감을 위해 원재료 조달 및 부품 가공의 내재화를 꾀하 고 있다. Si 부품을 생산하는 하나머티리얼즈는 폴리실리콘을 조달 받은 뒤 자체적으로 잉곳 을 성장시킨다. 현재 하나머티리얼즈의 잉곳 생산 내재화 비율은 90% 이상이다. 21년에도 600mm 잉곳을 개발하는 등 자체 양산이 가능한 대구경 단결정 잉곳의 품목을 늘려가는 중 에 있어 잉곳 수입액의 비중은 지속적으로 낮아질 전망이다.

월덱스: 자회사 WCQ를 통해 실리콘 잉곳 조달

Si와 쿼츠 제품을 생산하는 월덱스는 실리콘 잉곳을 생산하는 미국 기업인 WCQ의 지분을 100% 인수하여 잉곳을 조달하고 있다. 실리콘 잉곳의 내재화율은 95%로 높은 편이나 쿼츠 원재료의 외부 조달로 인해 마찬가지로 실리콘 잉곳을 자체 생산하는 하나머티리얼즈 대비 원재료 매입액은 높은 편이다.

원익QnC: Momentive 인수를 통해 쿼츠 잉곳 조달

쿼츠의 원재료는 미국의 Momentive를 비롯한 독일의 Heraeus와 Qsil, 일본 Tosoh가 세계 시장의 80%를 점유한다. 독과점 시장의 특성 상 판매 단가가 높아 국내 쿼츠 부품 업체들의 원재료 매입액 부담이 높은 편이다. 쿼츠 부품 업체인 원익QnC는 이러한 부담을 해소하기 위해 20년 Momentive의 쿼츠 및 세라믹 부문 4개사를 인수하였다. Momentive는 전기용 융방식으로 쿼츠를 제조하며 확산 공정향으로 압도적인 글로벌 점유율을 차지하고 있는 기 업이다. 다만 식각 공정향 제품의 개발은 아직 미진하여 비중이 높지 않다. 원익QnC는 Momentive로부터 원재료를 조달 받는 비중을 점차 확대하며 원가절감 효과를 누리고 있다. 현재 원재료 매입액 내 Momentive의 비중은 30% 내외로 꾸준히 상승 중에 있으나 식각향 제품의 내재화는 미미한 수준이다. 이에 Momentive의 식각향 제품 개발이 완료될 시 원익 QnC의 원재료 내재화 비중은 50%까지 상승할 수 있을 것으로 추정된다.

비씨엔씨: 쿼츠 잉곳 소재 국산화를 위한 노력 중

합성쿼츠 제품을 주력으로 생산하는 비씨엔씨 또한 원가 부담을 낮추기 위해 소재 국산화를 진행 중이다. 비씨엔씨는 해외업체로부터 원재료를 매입한 뒤 이를 가공하여 부품을 생산해 왔으나 비싼 원가로 인해 제품 판매에도 제한이 있었다. 이를 해결하기 위해 CVD 방식으로 실린더 형태의 쿼츠를 자체 개발하여 본격적인 양산을 위한 안정적 수율 확보에 총력을 기 울이는 중이다. 외부로부터 매입하던 쿼츠는 디스크형으로 실린더형 교체 시 자재손실을 최 소화할 수 있을 뿐 아니라 가공 시간을 단축할 수 있다. 이에 소재 내재화 시 원재료비가 60% 이상 절감되며 높았던 원재료 매입액 비중이 점차 낮아질 것으로 기대된다.

티씨케이: 모회사 Tokai Carbon으로 부터 원재료 Graphite 매입

SiC-CVD의 모재인 Graphite 시장은 일본의 Toyo Tanso와 Tokai Carbon이 글로벌 시장 의 50% 이상을 점유하고 있다. 티씨케이는 Tokai Carbon로부터 Graphite 전량을 매입한 다. Tokai Carbon은 티씨케이의 지분을 47.4% 보유한 모회사이기에 Graphite 시장의 독 과점에도 불구하고 안정적인 모재 수급을 가능하게 한다. 최근 원재료인 흑연의 가격이 상승 하였으나 원재료 매입 대금이 엔화로 지불되기에 환율효과가 이를 상쇄하며 공급 안정성과 더불어 안정적인 가격 흐름을 보여주고 있어 원가율 또한 지속적으로 낮은 수준에 머무를 것으로 예상된다.

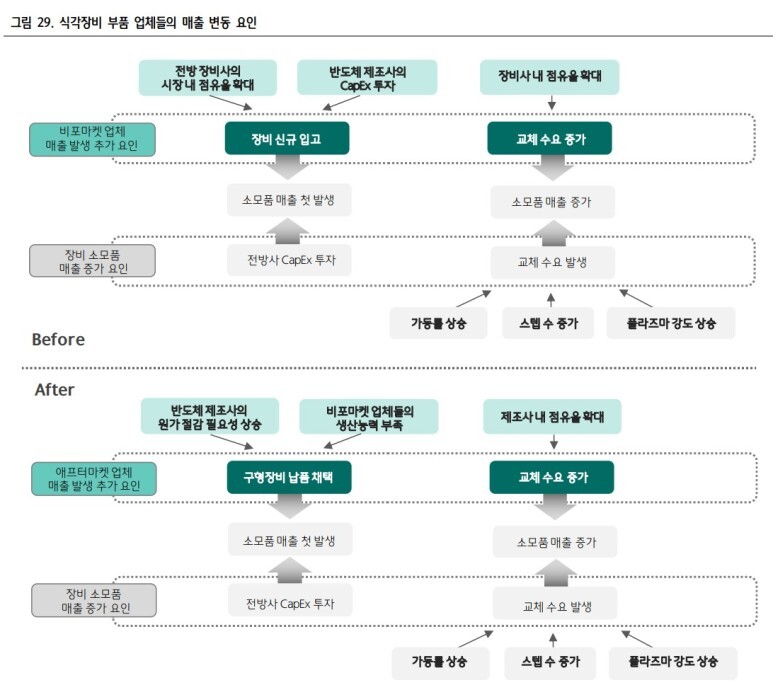

P: 비포마켓 > 애프터마켓

Q (1): 비포마켓 업체의 실적 상승 요인

부품 업체 실적 결정 요인 : 고객사 내 점유율

비포마켓 업체 실적 결정 요인:

1) 반도체 제조사들의 CapEx 규모,

2) 전방 장비사의 제조사 내 점유율

3) 장비사 내 점유율 확대

4) 신규 소재 및 제품 개발

유전체 식각 시장의 성장으로 유전체 식각 시장 내 지위가 높은 장비사의 전체 시장 점유율이 상승 중

외국 장비 기업들의 국내 투자 확대 로 국내 부품 채택률 증가 기대 : 3개사 모두 R&D 센터 신설 및 증

TEC내 점유율이 중요하다는 것인가?

Q (2): 애프터마켓 업체의 실적 상승 요인

SiC의 성장 기대가 큰 것은 주지의 사실이나, 만약 주력시장이 Nand라면 조금 약해 보임.

Quartz 대비 SiC 가 보다 과점화되어 경쟁이 약하고

티씨케이의 시장 지배력이 약화될 것이라는 전망 (이건 좀 봐야 할 듯)

Aftermarket을 대표하는 월덱스의 급성

증설

경기가 좋았던 21년 이후 모두 증설 싸이클에 들어섰다.

이후 가동율이 어떻게 될 것인가?

제목대로 실적이 꺽이지 않고 있고, 현재 멀리플은 들어갈만하다.

그렇지만 지금 다른 섹터에서 겪고 있는 피크아웃을 생각해봐야 한다.

'Investment' 카테고리의 다른 글

| 세계 100대 방산기업 (0) | 2023.01.17 |

|---|---|

| 연금자산 관련 2022 세제개편 (0) | 2023.01.11 |

| 23년 1월 두째주 반도체 (0) | 2023.01.09 |

| 반도체 지표 공부 (0) | 2023.01.09 |

| 수출입 (0) | 2023.01.09 |