초보 투자자로써 사서 소장하고 싶은 책

1990년 4월에 출간되고 일본인이 일본시장에 대해 저술한 지라 작금의 상황과는 다른 점이 상당하지만, 주식장세 4국면에 대한 혜안은 시장을 이해하는 기본적인 시각을 제공한다는 점에서 상당히 유용하다.

200페이지가 안되는 얇은 책이고 저자가 말하는 바도 명확하여 읽기가 편하다

우라가미 구니오 (浦上邦雄)

1931년 생

고베 시립 第一神港상업학교 졸업

1949년 니코증권 입사 이후 니코리서치센터 주임연구원, 니코국제투자고문 투자분석부장, 니코투자신탁 고문으로 일함

미국 Kidder Peabody 증권 도쿄지점 수석고문, 전 일본 테크니컬 애널리스트협회 회장을 역임

일본금융신문 선정 애널리스트 인기투표에서 오랜 기간 베스트 5에 랭크되는 등 높은 평가를 받았다.

저서로는 「日本의 株價分析」, 「株式市場」 등이 있다

제1장 리스크를 피하기 위하여

1. 기본을 지킨다

우선 균형감각을 가지고 투자의 기본적인 이론에 대해서 어느정도의 지식을 쌓고, 어떻게 하면 리스크를 피할 수 있을 것인가에 대해 부심하는 것이야말로 투자의 프로로써 인정받게 되는 첫걸음

2. 우선 투자전략을 확립하라

Strategist - Asset Allocation ; 주식/채권/현금, 국가별 주식/채권

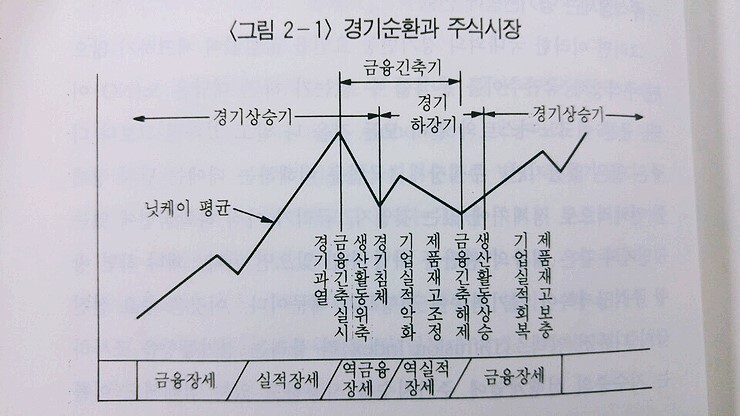

이해할 수 없는 움직임을 보이는 주식장세의 큰 흐름 속에서 몇 안되는 보편성을 찾는다고 한다 그것은 '경기순환과 주식장세 국면추이'

3. 정보의 체크 리스트를 갖는다

제2장 경기순환과 주식시장

"일반적으로 통용되고 있는 생각은 시장은 항상 옭고 전망이 불투명하더라도 장세는 장래의 동향을 정확히 반영하고 있다는 견해이다. 나는 이것과 정반대의 생각에서 출발한다. 장래에 대한 편향된 전망을 반영하고 있다는 의미에서 '장세는 항상 틀린다'라고 나는 생각한다" 조지 소러스, 「장세의 마음을 읽는다」

1. 경기의 순환

- Kondratiev파동 : 54-60년주기와는 관계없음

- Jular cycle (설비투자순환, 10년주기) : 주식장세 장기순환 사이클에 적용

- Kitchin Cycle(재고투자순환, 40개월) : 주식장세 중기순환 사이클과 일치

경기의 중기순환과 단기순환파동이 일치하여 상승/하강국면에 들어서면 기록적인 경기확대 및 불황

경기동향을 추정하기 위해서는 국내 수급요인 외에도 세계경제 및 미국의 경기동향, 에너지 등 국제상품 동향, 환율시세, 누적 채무국과 국제금융시장 동향, 국제사회 및 외교문제도 영향을 미침

주식장세는 경기변동에 선행하기 때문에 주식장세는 경제상황과 금리상황에 대한 대강의 판단만 내리면됨

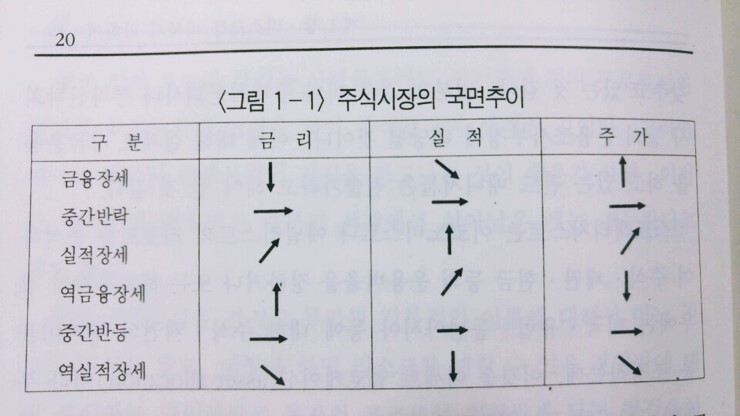

2. 주식장세의 순환

경기와의 시간차에 주목

- 금융장세 : 금융완화를 배경으로 불경기하의 주가상승으로 상승장세 스타트

- 실적장세 : 경기가 회복세를 보이면 전개

- 역금융장세 : 경기가 과열되어 인플레이션 우려되는 전후에 주가가 정점에 가까워지면 금융긴축정책에 의해 주가가 큰폭으로 하락하는 하락장세 시작

- 역실적장세 : 긴축정책에 의해 경기가 후퇴하고 기업수익이 마이너스로 돌어서면 주가가 바닥권에 돌입

주가가 바닥을 치고 상승으로 반등하는 것은 금융긴축이 해제되고 나서임

- 경기는 아직 침체기, 세상은 온통 불경기에 대한 이야기 뿐. 기업도산이 늘어나고 합리화와 감원이 유행하고 기업수익은 악화 인로

- 인플레시션이 진정되고 있기 때문에 정책당국에 의해 공공투자 확대 및 이자율 인하 등 금융완화정책 실시

주가가 고점에 달하고 하락으로 전환되는 것도 활황기가 최절정에 달한 때

- 기업실적 개선이 지속되고 활발한 수요로 재고가 달리고 왕성한 개인소비와 민간투자로 경기는 최고조

- 반대로 수입도 증가하여 환율이 약세 전환되고 물가는 상승세로 돌아섬

- 인플레이션을 우려한 정책당국이 금융긴축정책을 취할 기미를 보이면 먼저 채권시세가 천장을 치고, 주식시세도 흔들리기 시작

- 이윽고 기준금리가 연속적으로 인상되고 주식장세는 역금융장세라는 약세장으로 전환

3. 주가와 실적, 주가와 금리

주가는 기업수익과 상관관례, 금리와 역상관관계

기업수익과 금리는 그 수준이나 투자가치의 문제보다 그 방향성이 주식 장세 예측에 더 중요

- 주가와 수익의 관계는 수익이 변화하여 주가가 변화한다고 하는 것보다 그 수익의 변화를 주가에 미리 반영해간다고 하는 편이 더 적절

- 금리가 주식동향에 선행

4. 좁아지는 경기순환의 낙차

계절감이 엷어지고 있다

그래도 장세는 변한다

제3장 강세장세

"강세장세는 비관 속에 태어나, 회의 속에 자라고 낙관 속에서 성숙하여 행복감 속에서 사라져간다"

월스트리트의 격언에서

1. 금융장세의 특징

불경기하의 주가상승

- 불경기, 실업, 도산, 적자, 배당감소 등 온갖 좋지않은 소식에서 주식시장이 갑자기 반등 시작

경기대책으로 단숨에 반등

- 정부는 금융과 재정 양면에서 경기대책 발동 : 금융완화와 공공투자 증가

- 처음에는 상승을 의심하나 이러한 의심이 주가 상승을 더 강화

2. 테크니컬 지표로 본 금융 장세

거래량이 늘고 등락주 비율이 상승 ; 판단의 중요지표

주가 이동평균선이 단기부터 상승세로 전환 및 일일선은 평균에서 크게 이격하는 활황 경제신호 : 이평선은 후행지표로 장세전환 확인지표 정도

3. 금융장세의 리드업종

금리민간주가 선봉장

금융완화정책에 따라 자금조달코스트 하락, 금융시장 활성화로 금융수익 증가, 채권수익 개선

→은행, 증권 등 금융관련주가 최선호

→ 카드, 리스, 손해보험사 등도 상승하나 제한적

재정투융자 관련 공공주도 인기

공공투자 확대 및 민간투자 활성화

→ 건설, 토목, 도로, 준설, 교량, 주택, 부동산 등 관련주가 순환매

금리인하로 주택수요도 확장

→ 공공서비스, 전력, 가스, 전철, 항공, 방송 등

불황에 대한 저항력도 보유

→ 빌딩임대, 식품, 약품

4. TOP종목부터 상투

경제환경이 악화되어 있기 때문에 종목을 선별하여 매수하여야 함

재무구조가 좋은 톱기업에 매수세 몰림

금융장세 주도업종, 특히 톱종목은 2-3년사이에 3-5배 상승하고, 그 후 고가권에서 횡보 후 하락

→ 금융장세에서 큰 시세를 낸 종목은 고가에서 20% 정도 내렸다고 안이하게 매입하는 것은 절대 피해야함

5. 실적장세의 특징

회의 속에서 출발

- 금융장세가 약 2년정도 지속

- 경기회복에 대한 확신이 없는 상황에서 철강 등 소재산업 주가가 상승 개시

경기회복을 확인하고 현실매입

생산활동이 상승하여 경기가 회복되고 기업실적 회복이 확인되기까지 1년 전후의 시간차

- 정부나 민간조사기관은 경기 바닥을 확인하고 경기전망 상향 수정

- 기업실적은 1년 정도 시차를 두고 후행

실적장세는 상승장세 중 가장 안정되고 상승기간도 김. 그러나 상승율은 금융장세 대비 둔화

금융장세 '이상매입' vs 실적장세 '현실매입'

- 기업 실적의 호전을 하나하나 확인하며 순환 상승

- 실적이 확인되어야 함

기업실적 상승율이 둔화되거나 금리상승율이 한단계 더 높아지면 실적장세도 역금융장세로 전환

6. 실적장세의 주도업종

실적회복, 대폭적인 이익증가, 상승 지속

상승기간이 길며, 전반과 후반의 주도업종이 변함

전반 : 소재산업 주도 : 섬유, 제지, 화학, 유리, 시멘트, 철강, 비철금속

후반 : 설비투자관련 가공산업 : 기계, 전기, 자동차, 조선, 정밀기기

비제조업 중에서도 해운, 육운, 항공, 리스, 레저, 상업 등 거의 전업종도 이익 실현

금융 중에서는 손해보험

재무구조가 좋은 우량주는 투자효율이 그다지 좋지 않음

오히려 경기변동의 영향을 받는 경기민감주, 순환주가 투자효율이 높다

우선 철강, 화학 등의 대형 저가주가 상승

중소형 중고가주로 전환 : 경기 최고조, 물가상승, 인플레이션 우려에 따른 금리인상, 긴축을 계기로

7. 실적장세의 테크니컬 지표

전반

- 거래량의 기록적인 증가 : 대형저가주 중심 거래

- 주도하는 소재업종 위주 집중투자 필요

후반

- 상승이 지속되어 1주당 단가가 상당히 상승한 상황에서 기존 대형저가주 차익실현

- 최초 금융긴축정책을 계기로 대형저가주에서 중소형 중고가주로 주도주 변환

- 중소형 중고가주 매입 시 시장 충격을 대비하여 재무구조 및 성장성을 고려하여야 함

- 집중투자 보다는 분산투자가 유리

제4장 약세장세

"'이번만은 다르다'라는 말이야말로, 지금까지 투자자를 가장 손해보게 한 말이다"

존 템플턴

1. 역금융장세의 특징

금융긴축이 계기

- 경기 과열, 인플레이션이 표면화되기 시작한 시점에서 중앙은행의 금리 인상을 계기로 한 금융긴축정책에 의해 초래

- 실제로 강세장세의 마감은 보다 다양함. 외부 쇼크로 약세장으로 전환하는 경우

- 실적장세의 최종국면은 과열기미를 보이는 최절정기. 여전히 실적의 대폭적인 증가가 예상되고, 많은 투자자들이 이런 호황의 지속력을 확신하여 2-3년 앞의 이익증가분까지 사버리는 국면

거의 전 종목이 하락

- 이미 전 종목의 70% 이상이 순환상승, 최고치 경신 중

- 실적장세 전반에 상승하고 후반에 보합권에 있던 소재산업 등 외부차입이 많은 산업들은 더 하락

두번째 천장

- 아직 경기 최고조고 기업실적 증가도 예상되기 때문에 주가가 하락하면 상대적으로 싸다는 느낌

- 일단 하락을 멈추고 반등하면 투자자 매입 개시

- 급락 후 3-4개월 이내에 전고점 회복 기세로 반등장세 : 두번째 천장, double top

- 거래량이 적고 최고치경신종목도 제한적

- 그간 주도업종은 반등률이 낮고 거래량도 적음

- 이 두번째 천장 출현으로 강세장세의 종말을 확인. 긴축과 외부악재가 겹치는 경우에는 두번째 천장이 나타나지 않는 경우도 있음

2. 역금융 장세에 대한 대응

단기금융상품으로 전환

- 장세 변화를 인지하였을 때는 이미 고점에서 큰폭으로 하락한 뒤일 경우가 높음

- 최초 금리 인상 시점에 신규 주식투자를 보류하고 운용자금을 단기금융상품으로 전환하는 것이 이상적

쇼크재료에 의한 주가하락은 매입찬스

- 단기 쇼크재료 에 의한 하락의 경우 매각하기 보다는 매입 찬스

- 주식장세 국면추이에 변화가 있느냐 없느냐를 체크하고 문제가 없다면 인기업종 적극 매입

긴축정책과 쇼크 재료가 시간차를 두며 겹치는 경우, 주가하락 폭과 회복시간이 커짐

3. 역금융장세에서의 역행그룹

소형우량기업이 상승

- 하락 후 대형주는 반등세가 둔한 데 비해 소형주는 하락폭과 반등폭이 탄력적

- 실적, 재무구조, 성장성을 확보한 소형기업이 유리

4. 역금융장세의 테크니컬 지표

주가의 급락에 의해 실적장세에서 역금융장세로의 전환이 확인됨

- 업종, 개별기업은 실적장세 전반에 최고치 시현 후 서서히 하락세를 보이다 역금융장세에 급락하는 모양

- 실저강세 후반에는 신고가 종목수가 급증 (중소형주가 폭넓게 상승)하다 역금융세로 들어가면 신고가 종목수 급감

5. 역실적장세의 특징

주가가 높아보이기 시작함

- 금리 상승세로 전환되었으나 호황의 여력이 조금 남아있었던 역금융장세가 악화되어 역실적장세로 전환

- 불황기 : 기업수익 감소, 적자기업 확대, 도산 발생

- 주가가 하락하고 비관적인 경제환경 및 전망으로 주식시장에 공포심을 불러일으킴

- 손절매하는 투자자가 늘어나고 가격하락 걱정이 없는 금융상품으로 전환 욕구가 커짐

- 역실적장세로의 전환패턴은 일정하기 않음

- 강세장세가 상승율이 높고 기간이 긴데 비해 약세장세는 하락율이 낮고 기간도 짧다

"천정에 가까워지면 가까워질수록 싸게 보이고, 바닥에 가까워지면 가까워질수록 비싸게 보인다"

6. 다양화하는 바닥진입 패턴

통상적으로는 역실적 장세에서 바닥진입

- 역금융장세에서의 理想매도 : 실적개선 전망에도 불구하고 금융긴축과 쇼크재료에 위해 매물 쏟아짐

역실적장세에서의 現實매도 : 실적감소와 부정적 경기전망에 따라 매물 쏟아짐

- 현실의 악재 뿐 아니라 주가하락 그 자체가 공포심을 불러일으켜 무차별적인 투매 유도

- 일시적 반등이 있더라도, 이전의 저가를 한단계 더 끌어내리는 하락이 통상적인 경우

7. 역실적장세에서의 대응

우량주의 매입찬스

- 재무구조가 우서하고 경쟁력도 강하고 업계 톱 위치에 있는 우량주 매수기회

평상시 투자대상으로 매력적이지 않으나, 옥석 구분없이 하락한 장세에서 매수는 매력적

- 우량주가 계속 하락하면 물타기를 하여 장기보유할 작정으로 매입하는 인내력 필요

- 역실적장세 국면에서 인기주는 그 질이 좋지 않으며 일시적이고 불확실한 재료로 상승하는 경우가 많으므로 인기주보다는 우량주에 집중

- '천장 3일 바닥 100일' : 매도 기회가 짧아 어렵지만 매수 기회는 충분히 있을 것으로 생각할 수 있으나, 실제로는 바닥권에서 사기는 커녕 바닥권에서 투매하거나 조금 반등하면 처분하는 경우가 대부분

- 혼마소규 "바다 속으로 뛰어들 마음이 없다면 바닥권에서 매입할 수 없다"

- 삼원금천록 "약세정보를 아무리 많이 듣더라도 결코 자산의 판단까지 비관적이 되어서는 안된다. 그러한 때에는 다만 매입 찬수를 생각하도록 하라"

금융·재정투융자 관련주에 묘미

- 금융·재정투융자 주식 투자가 가장 묘미

은행과 증권주는 수익적으로 타격을 입어, 최고점에서 1/3수준까지 하락

재정투융자주도 실적 부진과 도산에 의해 주가 바닥이 예측할 수 없는 상황으로 몰림

그러나 이러한 불황은 다음 단계의 경기 대책 (재정과 금융 양면에서의 Policy Mix) 혜택으로 이어지고, 다음 장세인 금융장세에서의 주역으로 활약 가능

- 그 다음은 불황저항력이 강하고 리스크가 적은 전력, 가스, 철도, 부동산, 제약주 등

8. 역실적장세의 테크니컬 지표

신저가 종목수 삼소에 주목

- 신저가 종목수가 장세부진에 비해서는 적어짐

신저가 종목수와 등락비율(상승종목과 하락종목의 누적차수)이 종합지수에 선행하여 움직이므로 체크 필요

- 지속적인 하락세를 보이는 지수 200일 이동선도 하락율이 적어짐

- 거래량이 적어진 상황에서, 주가의 반발과 거래량 증가가 일치하지 않는 경우가 많아 애널리스트들도 장세 반등에 대한 확신이 좀처럼 서지 않음

제5장 실례로 보는 주식장세 4국면

제6장 종목을 고른다

"증권가치가 최종적으로 얼마가 될 것인가 하는 것에 대한 정답이 있는 것은 아니다. (중략) 실제로는 시장가치는 인간의 기대와 두려움에 의한 바가 크다. 또 탐욕, 야심, 보이지 않는 손, 발명, 금융긴축, 기후, 발견, 유행, 기타 이유를 아무리 들더라도 빠짐없이 전부 나열하는 것은 불가능하다"

제럴드 로브 '월스트리트의 마술사'

1. 유연한 투자접근을

단기투자냐 장기투자냐

- 투자자금의 크기와 투자목적에 따라 투자방법과 종목선정도 달라진다

자산가치냐 성장성이냐

- 벤저민 그레이엄의 자산가치 분석 : 전문적인 분석의 비용과 노력이 상당히 필요, 컴퓨터 처리

- 60년대 이후 성장성을 중시한 주가분석으로 전환 : PER 주류화

시장은 흔들린다

다양한 주식투자방법과 대상주식이 있었지만, 그 변화를 보면 주식장세 4국면에 맞는 업종과 종목이 2-3년 주기의 파도를 타고 순환매가 일어난다는 것에 주목

자산가치 VS 성장상을 중시한 수익성이라는 것에 구매받기 전에 시황국면에 맞추어 가면서도 유연성있게 업종과 종목선정을 해야할 것이다

2. 4국면에서의 대응

테마 매입도 국면에 맞게

- 테마 대상 기업이 실적전망이 상향 수정되고 최고이익을 갱신한다면 테마의 인기가 더해져 상승에 박차

하지만 테마만으로 주가가 상승하고 수익이 수반되지 않는 경우, 장세는 단명에 그치고 ㅁㄴ다

- 강세재료가 연간을 통해 또는 다음해에도 재료가 되는 일은 거의 없다. 주가가 그 기대되는 효과를 재빨리 반영해버리기 때문이다. 테마가 맞는 종목을 선정한 경우에도 우선 그것이 장세 4국면에 맞는지의 여부를 체크하여야 한다. 수익의 지속성에 대한 신뢰도 제고

우선 '선도종목'을 고른다

- 시장에서 인기를 모으고 있는 선도주에 주목, 우선 그것에 투자하는 것이 좋다

- 장세 4국면, 그 중에서도 강세장인 금융장세와 실적장세에서는 상승하는 업종의 주가동향을 보면 과거 어떠한 국면에서도 비슷한 성격의 종목군이 상승하고 있다

약세장세에서는 이상매입

- 약세장세에서는 우선 불황저항력이 강한 업종의 톱 종목을 사야함

- 경우에 따라서는 불확실한 재료이기는 하나 이상매입으로 상승하는 인기종목이 선도주가 된다

- 1973년 1차 오일쇼크 후 제국석유와 일본석유 등 자원주

1979년 2차 오일쇼크 후 경박단소라 하는 기술집약형 하이테크 (로봇메이커 화낙)

1985-87 최고의 금융장세에서 3저 + 도쿄만재개발 혜택받은 도쿄전력, 도쿄가스

실적장세에서는 3류주가 활약

- 실적장세란 실적변화율이 높은 기업이 상승

투자효율면에서 1류주보다는 3류주가 유리함

불황저항력이 강하거나 재무구조가 뛰어나 일정 수익수준 유지할 수 있는 기업보다 경기 영향에 크게 좌우되기 쉬운 업종이라든가 업종 내 2. 3류의 한계기업이 더 큰 상승폭을 보임

- 그러나 이러한 3류 기업을 실적장세 후반까지 지속보유하거나 더 나아가 가공산업이 등장하는 후반에 고가권에서 이를 매입하는 것은 대단히 위험. 실적장세 후반에는 오로지 주가하락 위험성이 적은 기업으로 대상을 좁혀야 할 것 (PER와 PBR이 낮은 종목)

7장 타이밍을 포착한다

"진실로 장기기대를 기초로 하는 투자는 오늘날에는 극히 곤란하고 거의 실행 불가능하다고 한다. 그것을 기도하는 사람은 확실히 군집이 어떻게 행동할 것인가를 군집보다도 보다 잘 추측하려고 시도하는 사람에 비해 훨신 힘든 나낙을 보내야 하며, 훨씬 큰 위험을 무릅써야 하며 동등한 지력으로 하려 한다면 그는 한층 비참한 잘못을 저지르게 될 것이다."

존 M 케인스 「고용·이자 및 화폐의 일반이론」

1. 타이밍은 돈이다

주가는 심리적 요인으로 움직인다

기껏해야 차트 그래도 차트

2. 차트 분석의 종류

주가 이외의 지표도 대상에

만능인 차트는 없다

3. 중기적인 전환점을 읽는다

주가의 기세를 분석한 코폭

- 장세의 중기적인 전환점을 포착하기 위해서는 모멘텀 분석이 비교적 유효

- 모멘텀 분석이란 氣勢분석 : 상승하더라도 상승율이 둔화되면 기세가 꺽이는 것으로 곧이어 하락 반전

- 코폭은 이러한 발상에 의거 '코폭의 매입지표'

- 주가수준 그 자체에서 주식의 수급관계가 발생하고 이 수급관계 자체가 새로운 주가 형성한다는 메커니즘

- 주가 상승에 따라 매수 수요가 창출되고 주가하락에 따라 매도 수요가 창출

신뢰도가 낮은 매도신호

4. 대장세를 포착하는 박스권 이탈

박스권 장세에서는 역행투자를 하라

- 500원 지지선과 800원 저항선 사이 보합장세라면 500원에 가까워지면 사고 800원에 가까워지면 팔면 됨.

- 그러나 실제로는 오르면 사고 싶고, 내리면 불안해져 팔고 싶어짐

- 이러한 투자심리와는 반대 행동을 취해야 함

- 기술적 분석에 의해 매매타이밍을 포착할 수 밖에 없음. 고생만 많고 투자묘미가 적은 장세

대장세에서는 순응투자를 하라

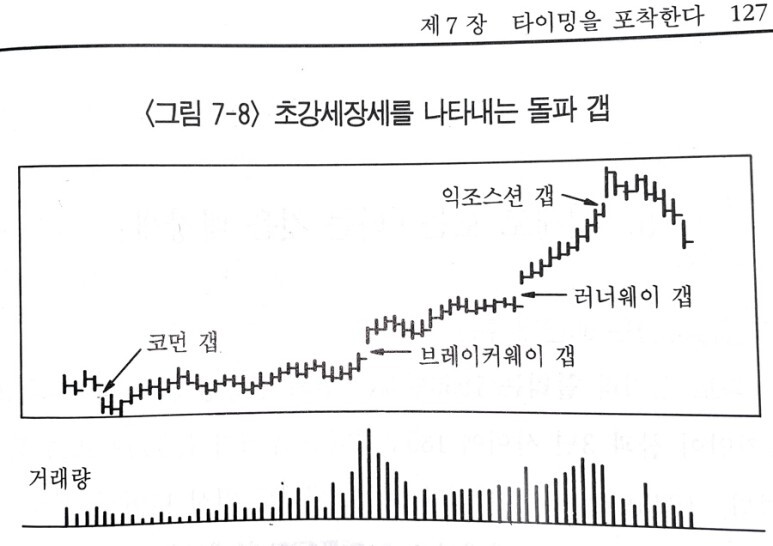

- 박스권 이탈이야말로 매입 타이밍 : 주가 그래프를 보면 과거의 장기간에 걸친 저항선을 거래량의 기록적인 증가를 수반하면서 위로 크게 이탈하는 상황

- 돌파 갭 (Breakaway Gap) : 통상의 갭과 달리 수년간에 걸친 저항선을 수일, 수주전부터 거래량을 수반하면서 도전하고 그후 갑자기 주가가 급상승하는 경우

- 이런 대장세에는 순응투자

"보합장세는 주시하되 대장세만 타라"

- 박스권에서는 역행투자를 대장세에서는 순행투자를

- 작은 장세는 상대하지 말고 대장세에만 전력으로 상대하여라

5. 실례로 보는 '타는 것은 대장세'

전형은 80년대 후반

- 이와토 경기, 1950년대 후반 상승장세 : 혼다기연

- 이자나기 경기, 1965년 이후 : 다이와하우스

- 1975년 이후 마이너스 성장기 : 제국석유, 일본석유

- 1980년대 후반 금융장세만큼 스케일이 큰 장세는 없었음

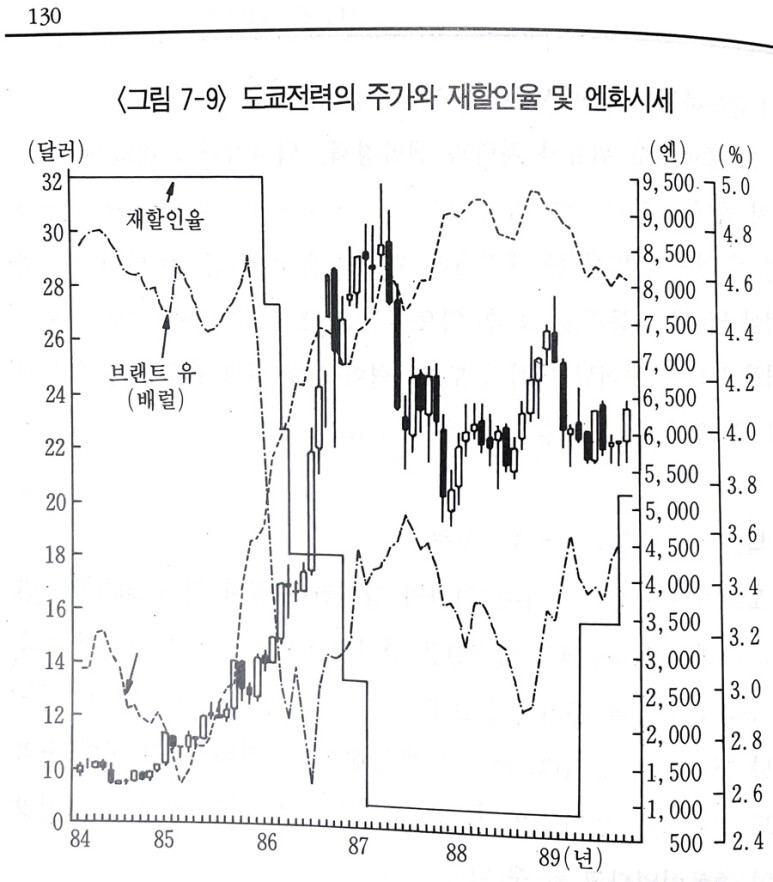

박스권에서 급상승한 도쿄전력

- 500엔과 1,000엔의 박스권에서 84년 원유가격의 하락안정을 계기로 1,200엔을 돌파하고 85년 들어 엔화강세가 박차를 가함' 86년 들어 재할인율이 5%에서 2.5%까지 인하. 1987년 4월 9,420엔까지 상승

- 초저금리 시대를 맞이한 결과 기관투자자들이 주도한 대금융장세에서 지표적인 종목으로 매수세가 집중된 결과 (기관투자자들이 대량으로 매매가능한 최적격 종목)

- 이후 사상 최고의 실질이익 대폭 증가 예상에도 불구하고 주가 붕괴 : 직접적 요인은 원유가격의 바닥 진입이었지만 금리의 바닥인식이 가장 큰 하락 재료

- 크게 하락한 주가는 반발하여 1989년 7,870엔까지 반등하였으나, 지지선 4,000엔, 저항선 6,500엔이라는 박스권을 형성한 후 1990년에 들어 재차 크게 하락

6. 분산투자보다 집중투자

항상 최선의 종목을 보유토록

- 6종목으로 투자종목을 좁혀버리면 리스크는 커질지 모르나 종목 하나하나의 동향에 주의를 기울이게 된다

- 더 좋은 종목을 발견하게 되면 그 6종목 중에 별로 종목이 좋지 않은 종목을 매도하면 됨

- 우량주에 대한 분산투자를 하게되면 인덱스펀드에 가까워짐

7. 성장주도 언제가 순환주로

어려운 성장주에 대한 장기투자

- 지속 성장하는 주식을 장기투자하는 것이 왕도이나, 현실적으로 어렵다

IBM이 그 전형

- 어떠한 성장기업이라도 장기간에 걸쳐 주가성장을 계속하는 것은 불가능

- 주식장세 4국면이라는 조류의 흐름을 타고 거기에 테마라는 계절풍의 순품을 타고 있는 종목을 그때 그때 고를수만 있다면 최고의 투자성과를 얻을 수 있다

8. 그룹별 주가로 보는 장세 성격

등급, 규모 등으로 분류

어려운 종목 등급사정

투자묘미가 적은 1류주

- 우량주는 항상 타당하게 평가받고 있어 투자묘미가 적은 그룹, 다만 큰 폭의 주가하락 위험성은 적다

- 우량주 투자 타이밍은 역실적장세나 외부 쇼크 재료로 주가가 대폭락하는 국면

- 반면 3류주는 기업수익과 주가 변화율이 매우 크므로 타이밍을 잘 포착한다면 큰 수익을 기대할 수 있어 투자묘미가 더 크다고 할 수 있다

고가주보다는 저가주

- 저가주는 투자효율이 더 높음

- 그러나 저가주는 경기가 천장을 치게되면 크게 하락하므로 장기 보유 금물

매매단가 분석이 유효

시황국면 포착하는 특수분류 주가지수

규칙적인 주가의 계절습성

이상현상을 보이는 업종별 주가

일기불순 경향은 확대

제8장 기관화 현상에 흔들리는 주식시장

"개별종목이든 특정 주식 그룹이든 활동적인 투자자가 수익기회를 얻는 유일한 방법은, 못보고 빠뜨리거나 또는 과실에 의해 경쟁상대의 컨센서스가 잘못됐을 때이다"

찰스 D 엘리스 「기관투자가 시대의 증권운용」

제9장 펀드 매니저 군상

"소멸해간 견해의 수효보다도 프라이드 때문에 월 스트리트의 낙오자가 된 사나이의 수가 더 많다."

찰스 H. 다우

'Investment' 카테고리의 다른 글

| 사경인의 친절한 투자과외 (0) | 2022.12.10 |

|---|---|

| 나의 투자는 새벽 4시에 시작된다 (0) | 2022.12.10 |

| 강방천의 관점 (0) | 2021.09.22 |

| 돈을 이기는 방법 (0) | 2021.06.19 |

| 신한금융투자 2021 Global Portfolio 전망 (0) | 2021.02.14 |