작가가 와이프에게 투자에 대해 처음부터 강의하는 형식을 띠고 있다.

저술 의도와 진정성을 강조하는 장치리라.

① 자신의 투자에 대해 보다 정밀하게 정의해야 한다, 기대수익율과 MDD

② 자신의 핵심자산과 주변자산에 대해 정의해야 한다

- 핵심자산은 계속 믿으면 적립해 가야 할 자산으로, 잘 알고 있어야 한다

- 핵심자산은 별도의 평가가 필요없고, 계속 투자하는 것이 중요하다. All Weather, 어떠한 투자환경에도 버텨낼 수 있는 자산이다. 하지만 경기변화에 따른 대응은 필요하다고 생각한다

- 주변자산은 계속 가져가려는 목적이 아니라 수익율을 올리기 위해 또는 현금흐름을 보완하기 위해 또는 모르는 투자상품을 공부하기 위해 단기로 가져가는 목적이다.

- 핵심자산과 주변자산을 정의하고 이의 비율을 정하고, 운영하는 것이 핵심이다.

사례와 통계를 구분하는 습관이 필요하다

- mean, median, mode / 평균, 중앙값, 최빈값

- mean은 계산방식에 따라 arithmetic mean (산술평균), geometric mean (기하평균), harmonic mean (조화평균)으로 나뉨

- 더해서 나누는 산술평균은 단리수익율, 곱해서 나누는 기하평균은 복리수익율 / 투자에서는 기하평균 사용

투자의 가성비를 따져보자

Know yourself

- 자신의 기대수익율 정하기

- 자신의 MDD (Maximum Drawdown) 정하기 : 얼마의 손해를 심리적으로 버틸 수 있느냐

기대수익율과 MDD로 투자안을 직관적으로 검토할 수 있다.

위험대비수익율로 이를 보완

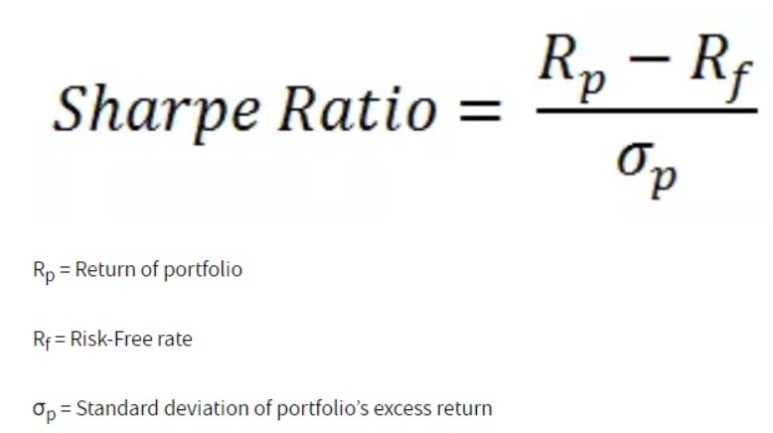

투자의 가성비를 나타내는 위험대비수익율 지표는 수익율을 위험으로 나눈 값

|

지표

|

수익율

|

위험

|

|

샤프지수

|

초과수익율

|

표준편차

|

|

트레이너비율

|

초과수익율

|

체계적위험

|

|

소르티노지수

|

초과수익율

|

손실의 표준편

|

샤프지수

William Sharpe 교수가 1966년 개발

수익율에는 초과수익율 (포트폴리오 수익율 - 무위험 수익율)

위험에는 표준편차 (포트폴리오 수익율의 표준편차)

|

|

초과수익율

|

표준편차

|

샤프지수

|

|

A투자안

|

7% - 2% = 5%

|

5%

|

5% ÷ 5% = 1.0

|

|

B투자안

|

11% - 2% = 9%

|

10%

|

9% ÷ 10% = 0.9

|

A투자안이 B투자안보다 우월한 투자안

A투자안이 B투자안보다 우월한 투자안

[한계1] 수익율에서는 시장전체수익율(무위험수익율)을 차감하지만, 위험에서는 시장전체위험을 차감하지 않음 → 이를 반영한 지수가 트레이너비율

[한계2] 위험 계산시 보든 변동성을 동일하게 취급, 수익율 하락 뿐 아니라 수익율 상승조차 동일한 위험으로 취급 → 이를 보완한 것이 소르티노지수 (표준편차 계산 시 마이너스 수익율일때의 변동성만 고려)

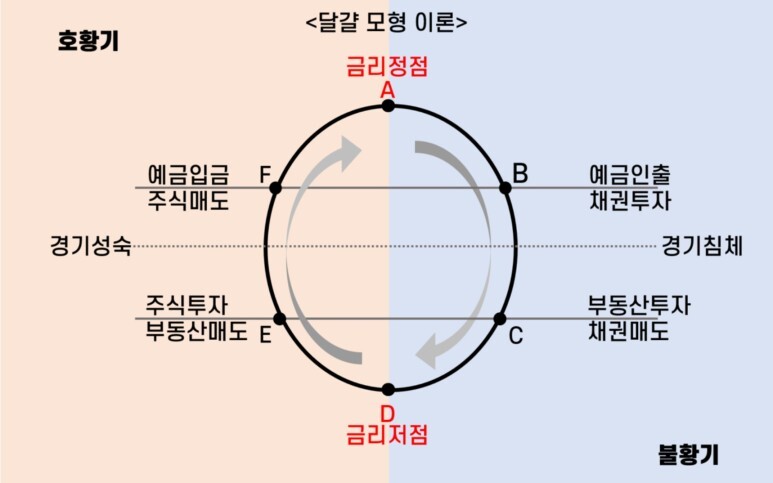

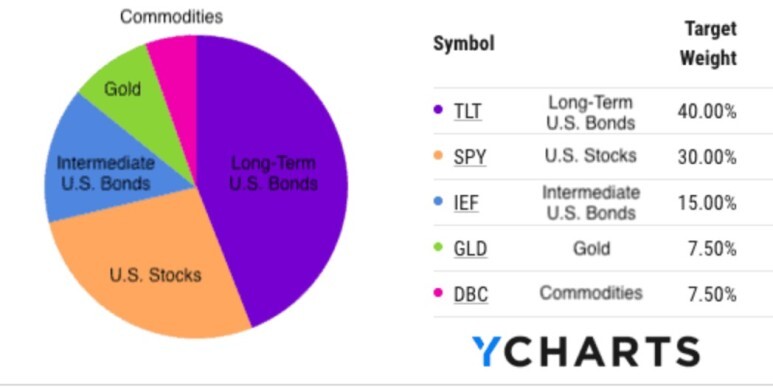

자산배분 어떻게 할 것인가

코스탈리니의 달걀

Portfolio Visualizer로 back testing

https://www.portfoliovisualizer.com/

자산배분 방범

① 어떤 자산들에 투자할 것이냐

② 각각의 자산에 얼마씩 투자할 것이냐

③ 리밸런싱

6040포트폴리오

주식와 채권에 60:40으로 투자

- 미국시장 : SPY/IVV/VOO 60% + AGG 40$

- 세계시장 : VT 60% + BOND 40%

전세계 자산배분 ETF

- AOA : 80:20

- AOR : 60:40 (수수료 0.25%)

- AOM : 40:60

- AOK : 30:70

핵심자산과 주변자산은 다르게 접근하라

핵심자산은 믿을 수 있어야 한다

- 투자하는 긴 기간동안 믿고 계속 투자할 수 있어야 하는 자

주변자산이 성과가 좋다고, 그대로 핵심자산으로 옮겨서는 안된다.

MDD에 따라 핵심자산의 비중을 결정하자

전체MDD = (핵심자산MDD x 핵심자산비중) + (주변자산MDD x 주변자산비중)

독이 되기도 하지만, 약이 될 수도 있는 레버리지 활용

원칙적으로 레버리지를 쓰면 변동성이 증가하여 수익율에 나쁜 영향

- 변동성이 높은 투자자산에 레버리지를 쓰면 악영향 (주식)

- 변동성이 적은 투자자산에 레버리지를 쓰면 수익을 확대할 수 있음 (부동산)

AOR은 변동성이 적으므로 레버리지로 수익을 강화할 수 있다

이를 ETF로 출시한 것이 NTSX

- WisdomTree 90/60 U.S. Balanced Fund (수수료 0.20%)

- 주식 90% + 채권 60%로 150% 레버리지 효과

- 60:40포트폴리오 + 150% 레버리지

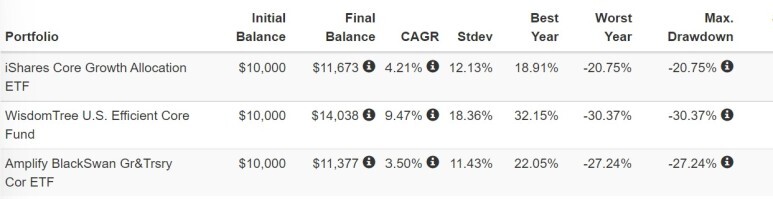

Black Swan에 대비한 ETF로 SWAN

- 채권 90% + 주식옵션 10% (하락시 10% 손실 / 상승시 70% 수익 가능)

19년부터 현시점까지 back testing 결과

- NTSX의 레버리지 효과

- SWAN의 하락장 효과는 확인되지 않음 (AOR과 비슷 - US vs Global의 차이일까)

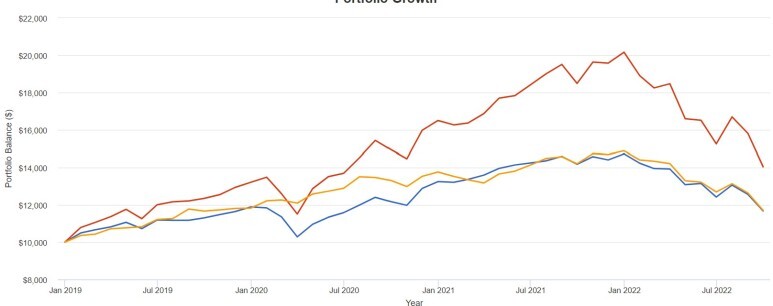

투자의 세계에서 살아가는 방법은 스스로 정해야 한다.

좋을 때건 나쁠 때건, 어떤 경제환경에서도 실적이 좋을 것이라고 절대적으로 확신하려면 어떤 포트폴리오를 마련해야 하는가?

All Season Portfolio

지금 상황에서는 All Season도 별다른 차이점을 보이지 않는다.

성과는 P2인 NTSX가 좋고 P1인 AOR과 P3인 All Season이 유사하다

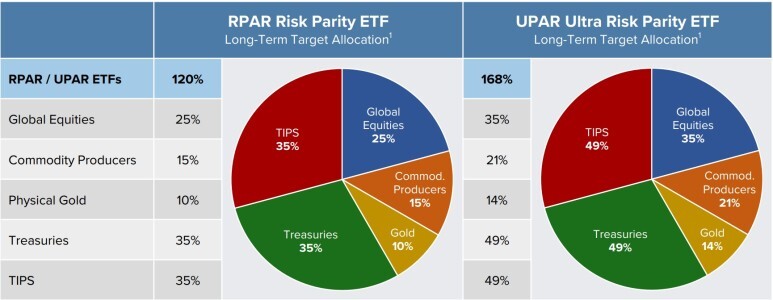

적은 돈으로도 All Weather Portfolio에 투자할 수 있는 RPAR

- Risk Parity ETF (수수료 0.53%)

- All Weather Portfoliof를 근간으로

- 120% 레버리지 효과 추가

- 채권 70% 중 절반을 TIPS(Treasury Inflation Protected Securities)로 구성하여 인플레이션 대항력 증가

※ UPAR (Ultra Risk Parity ETF)는 레버리지를 168%까지 올려서 고수익 추구 (수수료 0.68%)

자산배분시 고려해야 할 사항

① 자금인출시점과 크기 (고정 or 변동)

- 정해진 시기에 고정지출이 예상되는 자금은 MDD가 낮은 자산에 투자한다

- 용도가 정해진 자금은 별도의 자산(계좌분리)으로 구분하는 것도 좋다 - 차 교체, 주택 매입, 노후자금 등

- MDD를 예상하여 (과거의 1.5배 예상), 안전마진을 확보한 금액을 배분하는 것도 방법이다

② 현재 소득의 성격, 지출액과의 차이

- 장기간 안정적인 소득이 기대된다면 MDD보다 수익율에 목적을 둔다

- 소득이 불안정하다면 MDD를 우선하고 연단위 생활자금을 확보한다

③ 투자에 대한 이해도

- 투자자산에 대한 이해도가 낮다면 자산배분 ETF를 핵심자산으로 구성하라

- 이해도가 낮은 자산은 일단 공부 목적의 주변자산으로 접근하되, MDD가 소득의 일정배수 (ex 3개월 투자비) 이하가 되도록 유지한다

- 서둘러서 잘되는 경우가 드물다. 핵심자산을 담으려면 경기사이클(3-5년)은 한번 이겨내고 판단하라

④ 중요한 건 MDD다

- 어떤 자산에 대해 안다고 하기 위해서는 최소한 MDD는 예상할 수 있어야 한다.

- 자산의 MDD와 소득의 MDD를 함께 고려하여 삶의 바닥을 다져야 한다

공부와 투자를 항상 연결하라

핵심자산 구성하기

[사례] 핵심자산 : NTSX 40% + RPAR 40% + SWAN 20%

추가수입 적립 : NTSX 30% + RPAR 30% + SWAM 20% + AOA 20%

주변자산 투자하기

- 자신의 MDD에 맞춰, 우선 핵심자산MDD를 계산하고, 이에 따라 주변자산의 MDD 및 비중을 결정한다

- Zero Sum 상품보다 Plus Sum 상품을 선택한다

- Top Down Approach : 경기분석(금리, 물가) → 산업분석(제품, 서비스) → 종목분석 (재무, 가치평가)

경기분석 : 주식ETF, 채권ETF, 원자재ETF, 국가ETF

산업분석 : 반도체ETF, 철강ETF, 헬스케어ETF

종목분석 : 개별 종목

- 수급분석

'Investment' 카테고리의 다른 글

| 경기 침체에 대한 검토 (0) | 2022.12.11 |

|---|---|

| 돈의 심리학 (2) | 2022.12.10 |

| 나의 투자는 새벽 4시에 시작된다 (0) | 2022.12.10 |

| 주식시장 흐름 읽는 법 (0) | 2022.02.20 |

| 강방천의 관점 (0) | 2021.09.22 |