사업

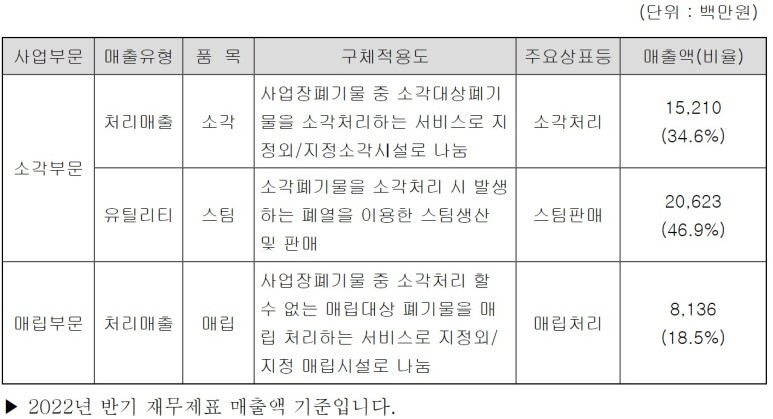

사업부문은 폐기물소각부문과 폐기물매립부문으로 구성

폐기물소각부문은 사업장폐기물 중 소각대상폐기물을 소각처리하는 서비스와 소각폐기물을 소각처리시 발생하는 폐열을 이용한 스팀생산 및 판매부문으로 구분

사업장폐기물 중 소각처리 할 수 없는 매립대상 폐기물을 매립처리하는 서비스로 구성

사업부문별 매출

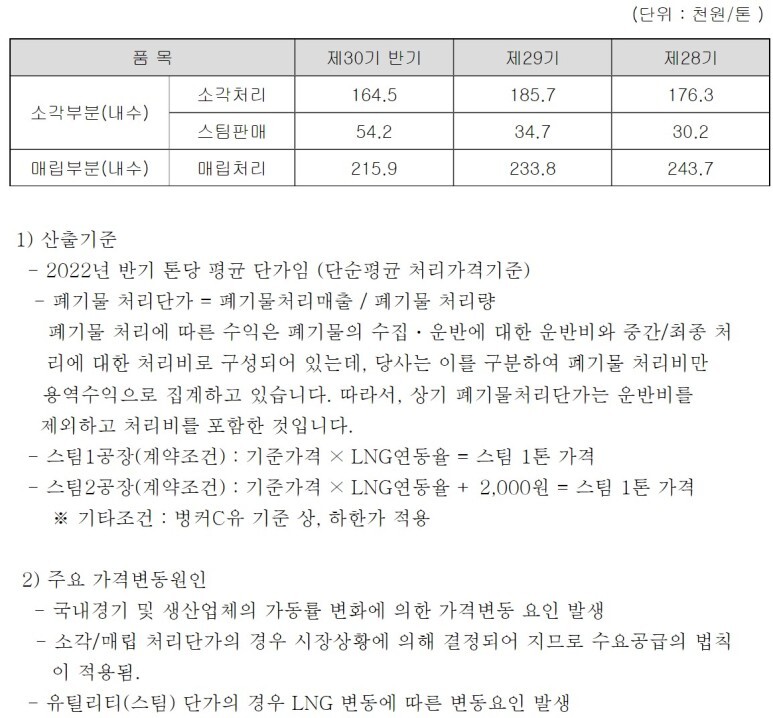

판매단가

소각과 매립단가는 하락하는 추세

산업체에서 나오는 폐기물의 수요 공급에 의해 단가가 결정된다고 함

울산 인근 산업체에서 나오는 폐기물이 계속 늘어날 것이라고 생각했는데, 좀 더 생각해보니 단위 생산물 당 배출되는 폐기물량은 계속 줄어드는 추세가 맞을 것 같음.

문제는 그 폐기물을 받아줄 수 있는 곳이 충분하냐가 이 수요 공급의 핵심

당분간 LNG가격이 우호적이지는 않을 것임

따라서 코엔텍 실적은 LNG가격과 연동되는 스팀판매가 핵심

상당히 괜찮은 비지니스 모델로 보인다.

산업폐기물이 원재료이므로 사실상 원재료는 없다.

이것이 폐기물처리산업의 차별적 요소

누구도 확보하기 싫어하고 처리하기 어려운 것을 재료로 해서 부가가치를 만들어 낸다.

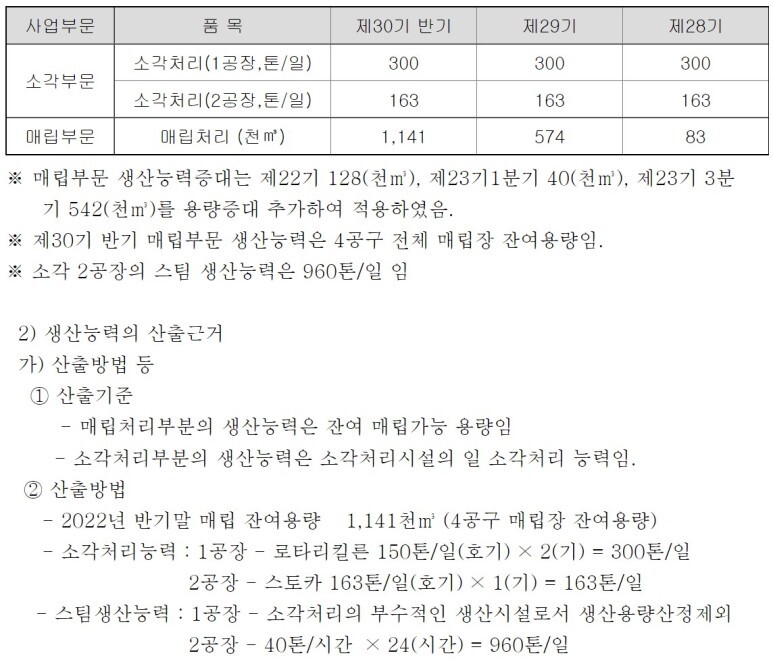

생산능력

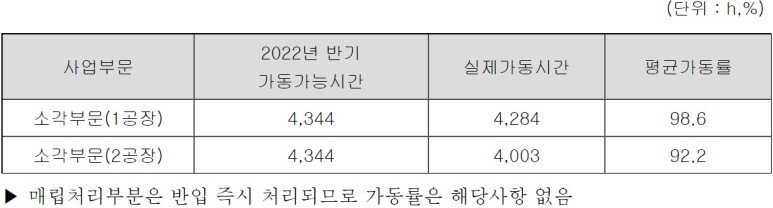

생산실적과 가동

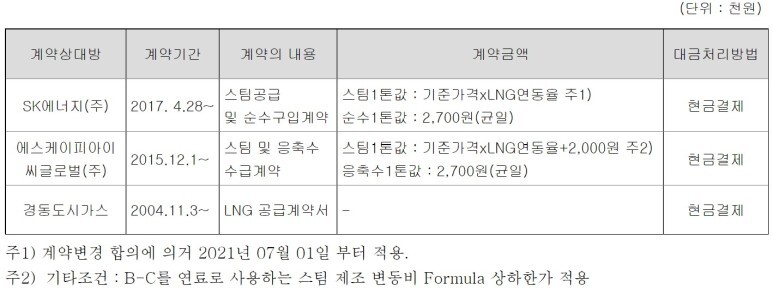

주요 계약사항

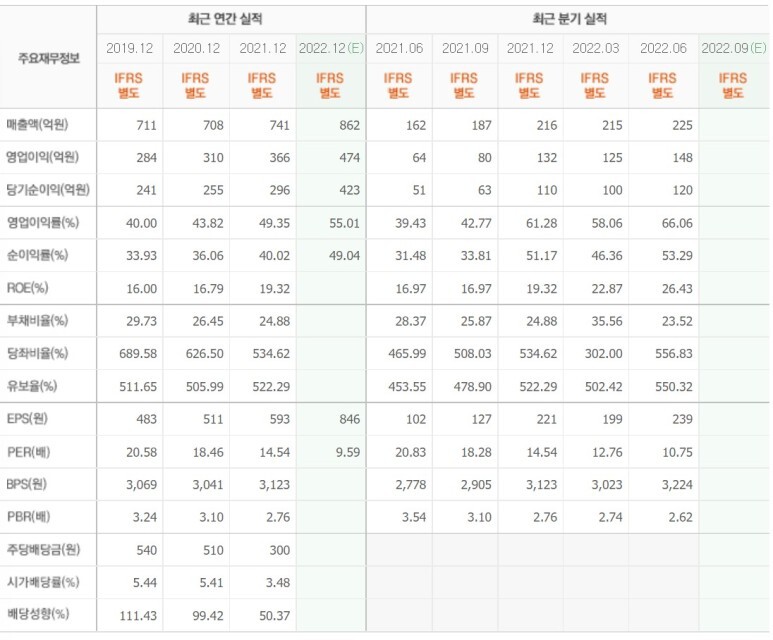

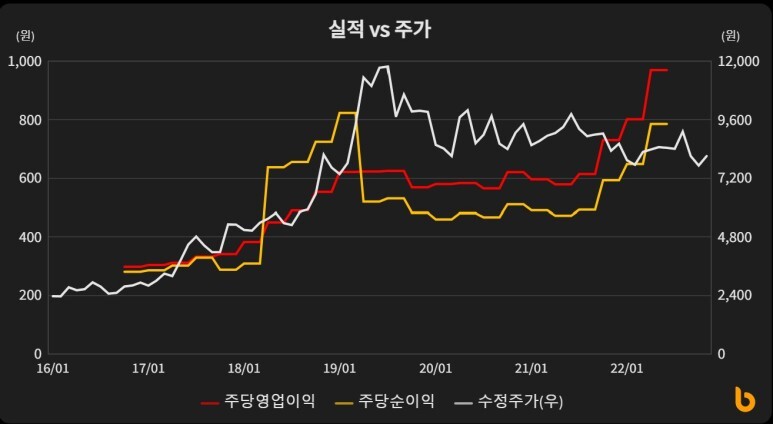

매출 700-800억원대의 중소기업

영업이익율이 50%대이고 판관비도 낮아 순이익율이 40%대로 매우 높다.

ROE가 계속 개선되고 있으며 올해에는 20%를 초과.

부채비율이 20%대로 매우 낮음

배당성향 50%에 수익율 3% 이상이면 나쁘지 않은 배당정책

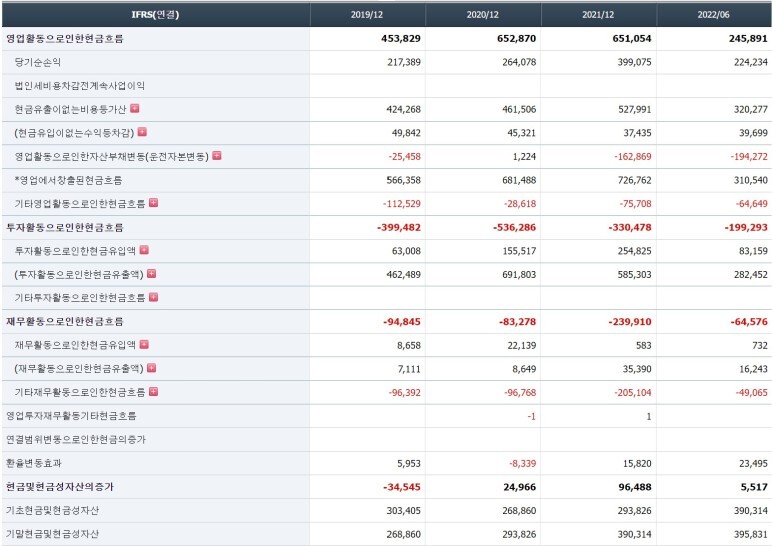

현금흐름도 계속 증가하는 추세

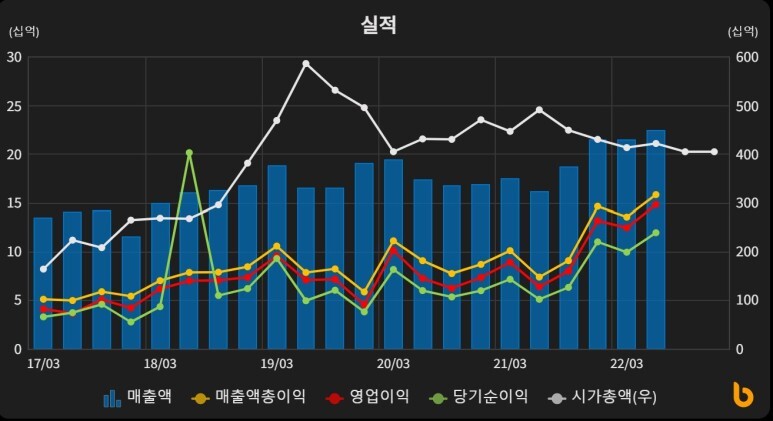

최근 1년 대충 7,700원에서 9,000원 정도에서 움직이고 있음

거래량도 특이 사항이 없고..

주가가 8,000원대로 떨어진 것은 대주주 변경으로 인해 배당주로써의 매력이 없어지며 시장의 관심에서 벗어난 것에 기인한 것으로 보임

20년 9월 대주주가 맥쿼리에서 이앤아이홀딩스로 변경되면서 우려가 있었지만 사모펀드도 같이 참여했기 때문인지 별다른 상황은 보이지 않는다.

이앤아이홀딩스는 아이에스동서와 사모펀드 이앤에프P&E와 컨소시엄을 만들어 설립한 법인으로, 아이에스동서는 이앤아이홀딩스 지분 32.57%를 갖고 있다.

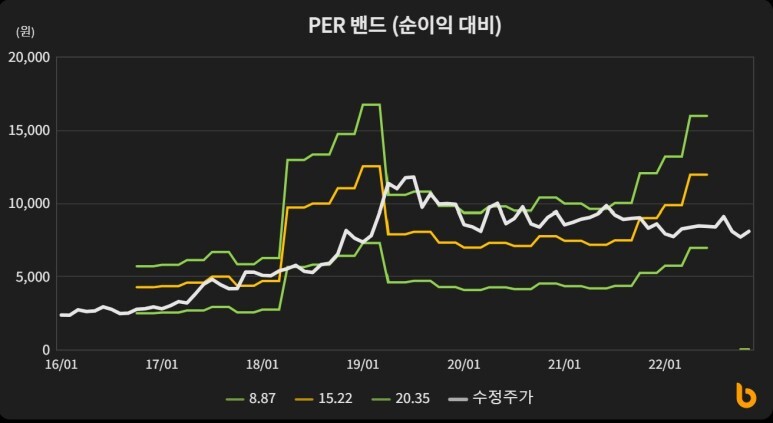

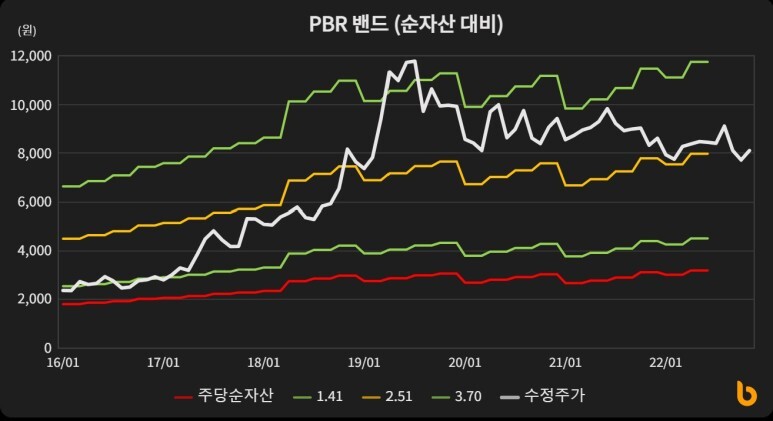

멀티플로만 보면 나쁘지 않은 구간으로 보인다.

인선이엔티 14.19, 와이엔텍 8.19

10월 31일 공시된 대체 소각로 건설 공시.

400억원으로 상당한 규모다.

지난 10년간 공시를 찾아보아도 시설투자에 대한 공시가 없어서 어떤 영향을 끼칠지 예상하기 어렵다

아무래도 스팀 생산과 판매에는 영향을 미칠 것으로 보이는데...

장기로 보는 투자자들에게는 호재.

폐기물업계에서 가장 큰 이슈는 대부분의 소각장이 노후화되었다는 점이고 개조를 하던가 대체를 해야하는데 민원문제로 계획대로 진행되는 사업이 거의 없다고 한다.

하지만 투자효과는 이연되어서 나타나고

투자에 따른 비용과 생산상의 영향은 올해 실적과 내년 실적에 나타날 것임.

'Investment > Stock' 카테고리의 다른 글

| 코엔텍 22년 3분기 실적 (0) | 2022.12.11 |

|---|---|

| 다우의 개 전략 (0) | 2022.01.09 |

| 연금투자자의 ETF 테마 (0) | 2022.01.09 |

| 반도체 공정과 Supply Chain (0) | 2021.08.22 |

| 강방천 인터뷰 (0) | 2021.06.13 |